|

Công an đồng loạt kiểm tra những cơ sở của Cty F88 trên Lâm Đồng |

Ngày 13/4, Công an thức giấc Lâm Đồng đến biết, đã kiểm tra cục bộ các cơ sở sale dịch vụ vắt đồ, công ty cung ứng tài chính, công ty giao thương mua bán nợ trên địa phận tỉnh Lâm Đồng, trong các số ấy có 13 chi nhánh của F88.

Bạn đang xem: Có nên vay tiền f88 không

Qua đó, công an phát hiện nay 13 trụ sở nói trên hồ hết vi phạm những quy định về bình an trật tự (ANTT) đối với ngành nghề chi tiêu kinh doanh bao gồm điều kiện: không xuất trình được giấy ghi nhận đủ điều kiện về ANTT; nhận, rứa cố tài sản mà không lưu giữ giữ gia sản cầm thế tại cơ sở marketing trong thời hạn cầm cố gia sản theo quy định.

Bên cạnh đó, các chi nhánh nhận, cố cố gia tài nhưng chưa lập vừa lòng đồng cầm đồ theo phương tiện của pháp luật; không thực hiện việc báo cáo định kỳ sản phẩm quý mang lại cơ quan tiền chức năng

Đặc biệt, các chi nhánh không có kho kho bãi phục vụ bảo vệ tài sản cầm cố của khách hàng, không lưu lại giữ tài sản cầm cầm nhưng lại “áp dụng” khoản phí làm chủ tài sản cầm đồ tới 5%/tháng so với mô tô với 2%/tháng so với ôtô, cao hơn nữa cả lãi vay đi vay.

Cụ thể, hiện có hơn 1.314 cỗ hợp đồng cụ cố tài sản tại 13 bỏ ra nhánh, trong số đó 111 hòa hợp đồng quá hạn, chuyển thành nợ xấu. Tất cả các hợp đồng đa số có bạn dạng chính giấy đk xe ô tô, xe gắn máy và phiên bản sao giấy CMND/CCCD còn thời hạn thực hiện của bạn cầm cố.

|

| Rà soát, kiểm tra các hợp đồng tín dụng thanh toán tại một trụ sở của Cty F88 tại Lâm Đồng |

Đối với hợp đồng cầm cố ô tô, lãi suất vay vào hạn là 1,1%/ tháng, nhưng kèm từ đó là những loại tổn phí “nặng đô ” như: giá thành thẩm định điều kiện vay 1,4%/tháng, phí thống trị tài sản cầm đồ 2%/tháng.

Xem thêm: Ngân Hàng Nào Cho Vay Tiền Mua Ô Tô Ngân Hàng Nào Tốt Nhất Cho Vay Mua Xe Ô Tô

Các vừa lòng đồng cầm cố xe mô tô cũng có thể có lãi suất vay vào hạn 1,1%/tháng, nhưng còn đề xuất “gánh” các loại mức giá cao hơn: chi phí thẩm định đk vay 1,4%/tháng; phí quản lý tài sản cầm cố tới 5%/tháng.

Riêng với những khoản nợ quá hạn, tùy thời hạn ngắn hoặc dài ngày, nhân viên của những chi nhánh đã trực tiếp hotline điện nói nợ, đòi nợ hoặc hệ thống quản lý của doanh nghiệp sẽ auto chuyển tin tức về thành phần xử lý nợ của Cty F88 trên TPHCM để nói nợ, đòi nợ.

Thực tế mang đến thấy, nhiều người vì điều kiện, yếu tố hoàn cảnh không thể vay tại những ngân hàng nên vay tiền tài Cty F88 bằng hình thức cầm cố, nạm chấp tài sản với mức lãi suất và “phí chồng phí” như trên. Sau đó, Cty F88 gìn giữ giấy tờ hòa bình (bản chính) rồi cho những con nợ thuê lại gia sản để tiếp tục sử dụng.

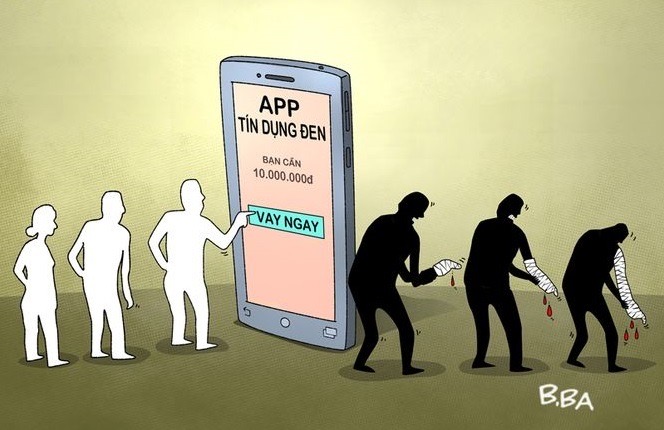

Thời gian sát đây, vẻ ngoài vay chi phí qua ứng dụng (ứng dụng), qua các công ty tài chính nổi lên nhờ mang đến nhiều thuận lợi cho người sử dụng và đáp ứng nhu cầu nhu cầu đề xuất tiền gấp của không ít người dân.Với sự thuận tiện và đơn giản từ các công ty tài chính, vấn đề vay chi phí trở nên dễ dãi hơn, mà lại đồng thời cũng dẫn cho việc đa số người rơi vào cảnh bẫy nợ.

Như ngay gần đây, nổi lên việc công ty CP sale F88 xuất xắc còn thân thuộc với cái brand name hệ thống cửa hàng cầm vật dụng F88 có trụ sở và những chi nhánh của F88 bị lực lượng công dụng khám xét, dư luận new ngỡ ngàng, F88 cung cấp giải pháp tài chính ứng dụng như “lời đồn” hay thực tế là “bẫy” tài chính?

Các chiêu trò thịnh hành của những công ty tài bao gồm dỏmLừa đảo khi vay chi phí qua tiện ích vay

Các đối tượng luôn tìm phương pháp tiếp cận bạn cần vay tiền trải qua các hình thức gọi điện, nhắn tin đến số điện thoại hoặc đăng download các bài viết trên các trang mạng xã hội Facebook, Zalo, Mocha… để quảng cáo cung cấp các khoản vay lãi vay thấp, thủ tục đơn giản, có thể tiến hành online trực tiếp thông qua điện thoại. Sau thời điểm đã tiếp cận được tín đồ cần vay mượn tiền, các đối tượng người sử dụng sẽ thực hiện quá trình như: sau khoản thời gian tải phầm mềm về, khi thiết đặt app các đối tượng người dùng buộc người vay phải có thể chấp nhận được bên giải ngân cho vay được cấp quyền truy vấn danh bạ điện thoại cá thể hoặc danh sách bằng hữu trên mạng xã hội thông qua áp dụng vay (app vay)…. Sau khi người vay mượn kê khai các thông tin cần thiết như: yêu cầu chuẩn xác thông tin bằng phương pháp chụp những loại sách vở và giấy tờ tùy thân như chứng tỏ nhân dân/căn cước công dân, sổ hộ khẩu với đăng cài đặt lên phầm mềm để giữ thông tin… cho tới khi trả tất những yêu ước mà các đối tượng đưa ra, người vay sẽ tiến hành xét phê chuẩn khoản vay cùng sau một thời gian sẽ thông tin là khoản vay đã được phê duyệt. Đến phần này, những chiêu trò lừa đảo và chiếm đoạt tài sản dần bước đầu xuất hiện tại khi ứng dụng thông báo tài khoản tín đồ vay đk nhận tiền bị sai, vày đó công ty sẽ đóng băng thông tin tài khoản lại và bạn vay không thể triển khai được giao dịch với số tiền này. Bước kế tiếp, sẽ có người xưng là nhân viên của doanh nghiệp sẽ hỗ trợ người vay bằng phương pháp người vay buộc phải chuyển mang lại các đối tượng một khoản tiền, các đối tượng sẽ giúp người vay xử lý với doanh nghiệp để có thể gỡ phong lan tài khoản. Tuy nhiên, khi fan vay đã giao dịch chuyển tiền tiền theo yêu ước của các đối tượng người tiêu dùng đưa ra thì fan vay vẫn không thể rút được khoản tiền vay về, một khi bạn vay đang nộp tiền phí trên thì các đối tượng người dùng sẽ tất cả vô vàn các tại sao yêu ước phải liên tiếp nộp thêm tiền nhằm khắc phục các lỗi không nên trên và hứa sẽ hoàn lại lại cho người tiêu dùng sau khi trả tất các thủ tục theo quy định, rồi tiếp đến chiếm đoạt tổng thể số tiền. Lừa đảo và chiếm đoạt tài sản cho vay mượn với lãi suất vay thấp

Ngoài ra, một trong những chiêu trò phổ biến nhất của những công ty tài thiết yếu dỏm là cung ứng khoản vay mượn có lãi suất thấp. Nếu chỉ nhìn vào con số này vẫn thấy lãi suất giải ngân cho vay khá “mềm” vì chỉ chênh lệch rất ít so với hệ thống ngân hàng mà thủ tục và thời hạn giải ngân lại vô cùng cấp tốc gọn.Tuy nhiên, những công ty tài chủ yếu dỏm này thường chuyển ra những điều kiện khó khăn để trả nợ. Như bài toán đưa ra thời hạn ngắn để trả nợ, nút lãi suất tăng nhiều khi trễ hạn, hoặc mức giá phạt khi thanh toán trước hạn. Vấn đề này dẫn đến việc đa số người không thể trả nợ đúng hạn và bị lâm vào hoàn cảnh cảnh bẫy nợ. Lấy ví dụ theo zingnews.vn, theo giới thiệu của F88, hiện nay doanh nghiệp tất cả 2 hiệ tượng cho vay cầm đồ là nỗ lực cố đk xe máy/ôtô hoặc cầm cố bằng tài sản. Công ty vận dụng lãi suất giải ngân cho vay 1,1%/tháng, tức hơn 13%/năm. Đáng chú ý, mức lãi suất trên chưa bao gồm các ngân sách chi tiêu khác. Theo đó, lúc vay, người tiêu dùng sẽ cần trả thêm các khoản chi tiêu vay bao gồm phí thẩm định đk cho vay, phí quản lý tài sản chũm cố. Tổng chi tiêu vay tính theo dư nợ sút dần.Đơn cử, với số chi phí vay 10 triệu vnd vay bằng đăng ký xe sản phẩm trả vào 6 tháng. Tổng thể tiền khách hàng phải trả là hơn 12,8 triệu đồng, tương tự mức lãi 28%/6 tháng. Như vậy, nếu như tính mức lãi vay và tổn phí theo năm, fan vay sẽ đề xuất trả mang đến F88 mức lãi hơn 56%/năm<1>.Không các thế, F88 còn bộc lộ các quy định về xử lý tài sản cầm nỗ lực của khách hàng hàng, bất kỳ lúc nào khách mặt hàng vi phạm nhiệm vụ đến hạn theo vừa lòng đồng, bao gồm cả nhiệm vụ trả nợ gốc, tiền lãi với phí, F88 tất cả toàn quyền xử lý gia sản cầm nuốm theo quyết định của mình. Như vậy, mặc dù có xảy ra tranh chấp thì người sử dụng cũng khó được đảm bảo quyền lợi.Cách xử lý nợ của những công ty tài thiết yếu dỏm

Hiện nay, cùng với nhiều hình thức cho vay và cung cấp dịch vụ tài chính chuyển động công khai, việc cho vay vốn dễ dàng, không qua thẩm định dẫn cho hệ lụy dễ vay, cạnh tranh trả. Tuy nhiên, những công ty tài chủ yếu dỏm sẽ liên kết với những công ty hoạt động đòi nợ bằng các thủ đoạn rất đoan, đòi nợ thuê núp bóng bên dưới vỏ bọc những công ty luật, công ty mua bán nợ. đội đòi nợ mướn này chống đoạt tài sản với bài bản lớn, tại những tỉnh, thành phố bằng nhiều cách khác biệt như: Khi bạn vay ko trả chi phí đúng hạn hoặc mất liên lạc, bên giải ngân cho vay sẽ xâm nhập, sử dụng dữ liệu danh bạ của fan vay nhằm nhắn tin, gọi smartphone để đòi nợ một người ngẫu nhiên dù không tương quan đến các khoản vay.Hành đụng này làm tác động đến cuộc sống của phần đông người không tồn tại nghĩa vụ trả nợ. Cực kỳ nghiêm trọng hơn, nhiều trường phù hợp còn bị các đối tượng người tiêu dùng cho vay nợ áp dụng công nghệ, cắt ghép hình ảnh với phần đa nội dung thô tục, nhạy cảm… để đăng tải các trang mạng làng mạc hội, làm tác động danh dự, đáng tin tưởng của bạn bị đòi nợ, nghiền buộc bạn thân, mái ấm gia đình của bé nợ buộc phải trả nợ thay.Giải pháp nào nhằm “tránh bẫy cho vay” từ những công ty tài chính dỏmVì vậy, nhằm tránh rơi vào hoàn cảnh bẫy nợ của các công ty tài chủ yếu dỏm, bắt buộc phải cẩn thận khi vay tiền. Trước khi ra quyết định vay chi phí từ những công ty tài chính, người dân nên nghiên cứu và tìm hiểu về các công ty này, đánh giá mức lãi suất và điều kiện vay tiền. Điều này để giúp đỡ người dân kiêng được các khoản mức giá ẩn với lãi suất cao hơn nữa thị trường. Đồng thời, trước lúc ký vừa lòng đồng vay mượn tiền, bạn dân buộc phải kiểm tra kỹ các quy định và điều kiện của hợp đồng, nhất là các điều khoản về lãi suất, chi phí và thời hạn trả nợ. Nếu có bất kỳ điều khoản như thế nào mơ hồ hoặc ko rõ ràng, tín đồ dân buộc phải yêu cầu các công ty tài chính phân tích và lý giải rõ ràng.Hơn nữa, rất cần phải xem xét kỹ lưỡng lựa chọn công ty tài thiết yếu để vay mượn tiền. Không nên vay tiền từ các công ty tài bao gồm không rõ xuất phát hoặc không tồn tại uy tín. Nên chọn lựa các công ty tài chủ yếu có uy tín cùng được cấp phép vày cơ quan cai quản nhà nước. Nếu như không biết chọn doanh nghiệp tài chủ yếu nào, có thể tìm kiếm tin tức và reviews từ những nguồn an toàn và tin cậy trên mạng internet hoặc hỏi chủ kiến của fan có tay nghề trong nghành nghề tài chính.Cuối cùng, để tránh lâm vào tình thế bẫy nợ, bạn dân nên phải làm chủ tài chính của chính mình một phương pháp thông minh. Bắt buộc đưa ra một kế hoạch chi tiêu hợp lý và tiết kiệm để có đủ tiền khi trả nợ đúng hạn. đề nghị tránh sử dụng khoản vay để giá thành không cần thiết hoặc sắm sửa những mặt hàng không nên thiết. Điều này sẽ giúp đỡ tránh rơi vào cảnh cảnh nợ nần với tiết kiệm được nhiều khoản trong tương lai.Tóm lại, vấn đề vay tiền từ những công ty tài bao gồm trở nên thông dụng hơn, mặc dù nhiên, đề xuất phải cẩn thận để tránh rơi vào tình thế bẫy nợ. Nên đọc kỹ các pháp luật của khoản vay, xem xét kỹ lưỡng tài năng trả nợ, lựa chọn công ty tài chính uy tín và thống trị tài thiết yếu một phương pháp thông minh. Chỉ khi thực hiện đúng công việc trên, mới có thể vay tiền một cách bình an và hiệu quả.

{kind=link}