các ứng dụng vay tiền hoặc ví điện tử liên kết dịch vụ với mặt thứ ba có thể giúp người tiêu dùng sớm nhận được khoản vay tuy thế mức lãi suất vay cao kèm những loại chi phí, đựng nhiều rủi ro.

Lãi suất cao, dễ gây ra rủi ro cạnh tranh trả

Ứng dụng vay mượn tiền online (ứng dụng vay tiền trực tuyến) là một phần mềm cho vay tín chấp, người đi vay không cần có tài sản bảo đảm cùng người cho vay vốn thì dựa vào đáng tin tưởng của người đi vay về thu nhập với khả năng trả nợ để đến vay. Những giao dịch được thực hiện bên trên mạng internet, thông qua trang web, sàn giao dịch trực tuyến hoặc ứng dụng được thiết lập đặt bên trên smartphone.Hầu hết ứng dụng vay tiền hiện ni đều là những ứng dụng tín dụng đen cho vay giống với hình thức tín chấp ngân hàng. Nhưng thực tế, những đơn vị này hoạt động không có giấy phép của đơn vị nước. Thế nên, khi vay vốn sẽ thu với lãi suất vượt quá 20%/năm theo quy định của bên nước. Đồng thời, khi vay qua tiện ích thường bị trừ phí khá cao, gọi là mức giá dịch vụ được thu theo quy định của công ty, nhưng phần lãi thì tính đủ theo số tiền duyệt vay.

|

Người vay mượn phải trả khoản chênh hơn 1/2 số tiền đã vay sau 1 năm |

chụp màn hình |

Đặc biệt, trong hợp đồng điện tử tất cả một điều khoản bắt buộc là người vay phải đồng ý mang lại ứng dụng tầm nã cập vào danh bạ bên trên điện thoại di động. Nên những khi đến hạn trả nợ mà người vay mượn chưa giao dịch thanh toán số tiền thì nhân viên bộ phận thu hồi nợ của doanh nghiệp sẽ điện thoại cho những người trong danh bạ điện thoại của người vay gồm gia đình, bạn bè, đồng nghiệp… nhằm đe dọa, chửi bới cùng yêu cầu những người thân quen biết phải tác động tới người vay chuyển tiền trả nợ.

Bạn đang xem: Có nên vay vốn online

Song song đó, một số ví điện tử được cấp phép cũng đã liên kết với những đơn vị cho vay tín chấp (không cần tài sản thế chấp) để có đến đến người sử dụng dịch vụ vay tiền bình an hơn về mặt pháp lý, mặc dù vẫn bao gồm mức lãi suất cao, dễ tạo ra rủi ro khó trả.

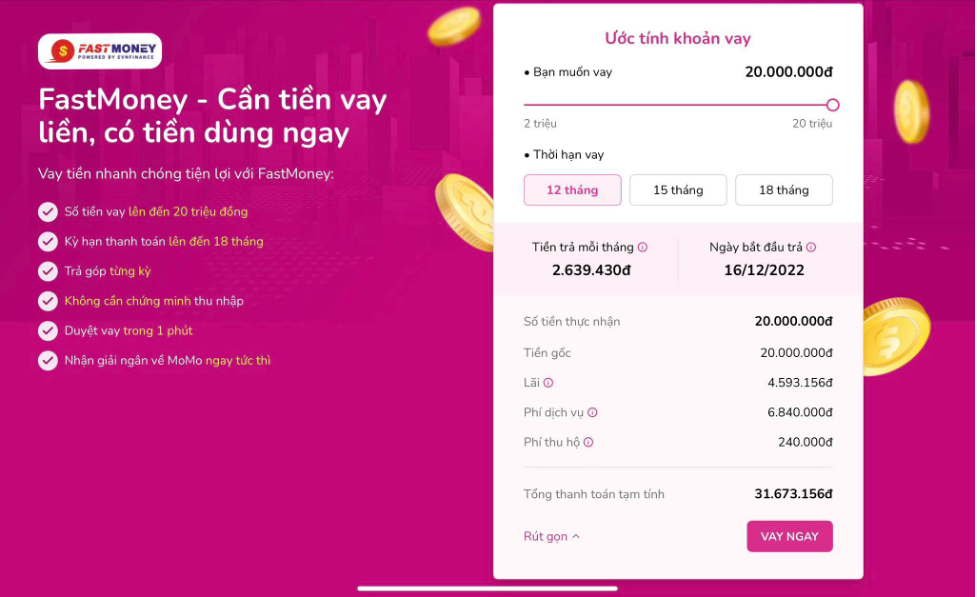

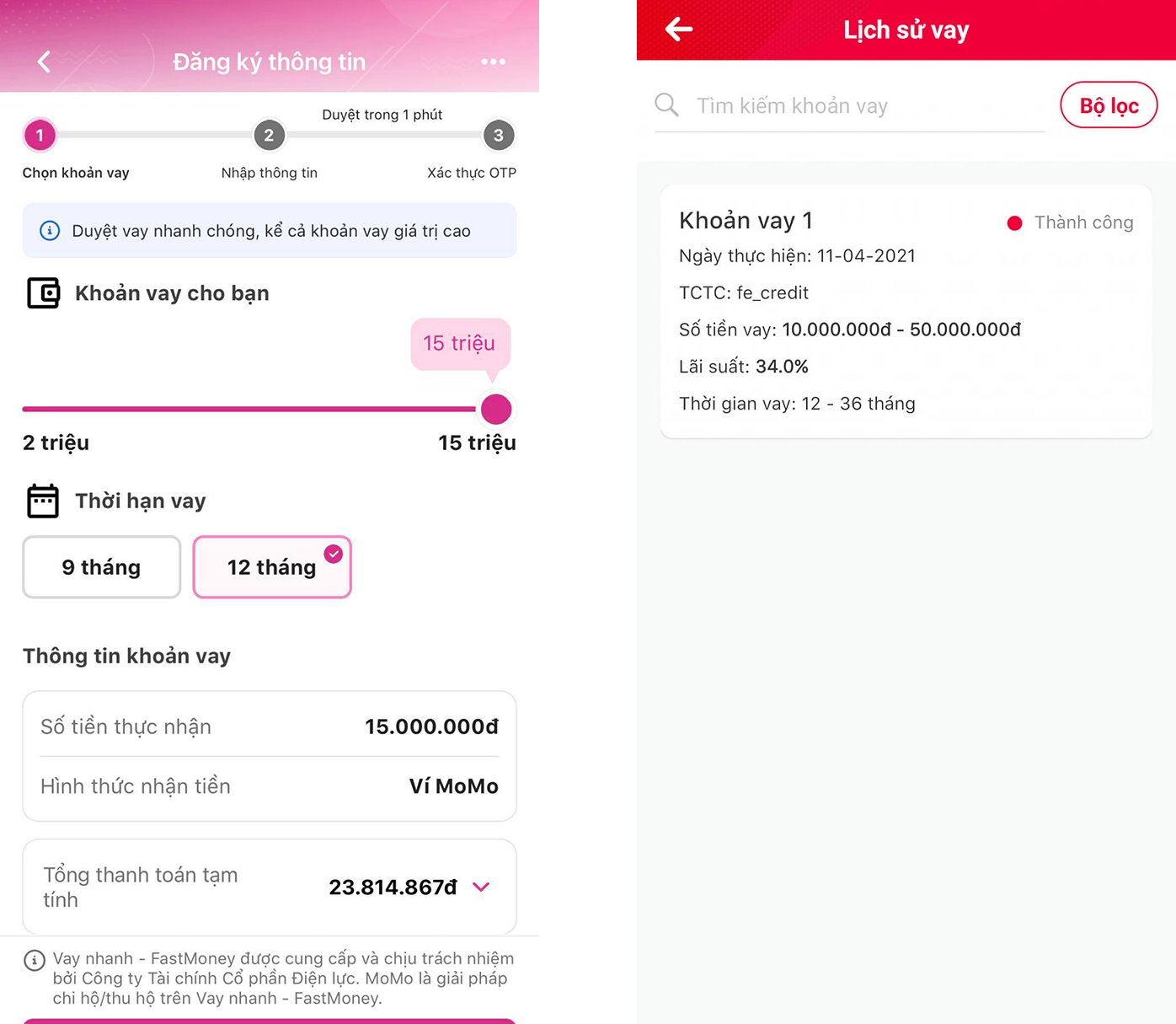

bên trên thị trường, ví điện tử Mo

Mo xuất xắc ứng dụng My Viettel đang liên kết với một mặt thứ bố là công ty Fast

Money, đơn vị thuộc công ty cổ phần tài chủ yếu điện lực (Easy Credit) kết hợp với công ty cung cấp dịch vụ Amber Fintech để với đến lựa chọn vay tiêu dùng nhanh mang đến khách hàng. Với thời hạn vay mượn tới 18 tháng cùng tối đa trăng tròn triệu đồng, người dùng gồm lựa chọn vay gấp rút với thời gian giải ngân gần như tức thì (nếu đã xác thực tính danh trên ví Mo

Mo).

|

Nhiều ví điện tử cũng đang hỗ trợ chức năng vay tiêu dùng nhanh |

chụp màn hình |

Tuy nhiên, nhiều người đến rằng khoản lãi suất vay trải qua ví điện tử là quá cao. Cụ thể, với khoản vay mượn 15 triệu đồng, sau 12 tháng tổng số tiền phải trả là hơn 23,8 triệu đồng; 15 mon sẽ thành gần 26,1 triệu đồng. Tương tự, nếu vay đôi mươi triệu đồng (hạn mức tối đa được cấp) thì số tiền phải trả sau thời gian vay 12 tháng là 31,67 triệu đồng. Như vậy, lãi suất khoản vay mà lại người cần sử dụng phải trả khoảng 58%/năm với số tiền gồm thể trở cần quá lớn theo thời gian, vượt khỏi khả năng tất toán của người đi vay.

Nhận định về loại hình vay mượn này, anh Nguyễn An (Q.Tân Phú, TP.HCM) cho rằng điều này là tất cả thể hiểu được vày là loại hình vay tín chấp, vào đó bên giải ngân cho vay không giữ giấy tờ, tài sản, không buộc người vay mượn chứng minh thu nhập thì mức lãi suất cao là bình thường.

Anh Đại im (Q.Thủ Đức, TP.HCM) cũng cùng quan điểm, anh nói: "Giờ ở đâu cũng vậy, nếu người đi vay gồm điểm tín dụng thấp, không tài năng sản đảm bảo thì khó mà vay mượn tiền. Vày vậy những loại hình giải ngân cho vay nặng lãi mọc lên nhan nhản, nhất là các loại ứng dụng cho vay vốn hay chạy quảng cáo trên mạng làng mạc hội".

Nguy cơ biến tướng thành vay mượn nặng lãi, tín dụng đen

Theo luật sư Trần Minh Hùng, Trưởng văn chống luật sư Gia Đình (Đoàn Luật sư TP.HCM), luật pháp được cho phép mức lãi suất vay mượn tối đa là 1,666%/tháng, tương đương 20%/năm với mức 58%/năm đã nêu bên trên tương đương cao gấp 2,9 lần so với luật định. “Tuy chưa thuộc trường hợp gấp 5 lần trở lên để cấu thành tội cho vay nặng lãi nhưng đã vượt thừa tỷ lệ lãi suất theo quy định của bộ luật Dân sự”, luật sư Hùng cho biết.

Nói thêm về các dịch vụ cho vay trực tuyến hiện nay, luật sư Trần Minh Hùng nhận định: “Chưa tất cả hành lang pháp luật để quản lý thì việc kiểm rà soát hoạt động của loại hình này là ko khả thi, từ đó giải ngân cho vay theo loại hình trên không đảm bảo, thậm chí bị biến tướng trở thành vay nặng lãi, tín dụng đen”.

Bên cạnh đó, việc thực hiện trên nền tảng số nhằm mục đích liên kết người cho vay vốn và người vay, hoạt động vay hoàn toàn phụ thuộc vào ý chí của hai bên. Đây gồm thể coi thuần túy là một giao dịch dân sự bình thường, nếu xảy ra sự cố sẽ nặng nề truy cứu trách nhiệm của mặt cung cấp nền tảng số. Thông tin được lưu trữ với thực hiện trên không khí mạng nên bao gồm khả năng bị các đối tượng xấu lợi dụng cầm cố đổi, tiết lộ hoặc thực thi các biện pháp công nghệ để làm cho gián đoạn hoạt động đang diễn ra hòng chiếm đoạt tài sản.

“Người dân buộc phải hạn chế hoặc nếu tiếp cận hình thức vay này cần xem xét chủ thể nào mang lại vay, ghi rõ quy định cam kết trên hợp đồng, lưu ý thỏa thuận về lãi suất, thời gian vay, lãi suất phạt, lãi suất phạt thừa hạn để kiêng những rủi ro không đáng có. Khi vay qua ứng dụng ko được yêu thương cầu quý khách phải được cho phép truy cập vào danh bạ, truy cập tài khoản mạng làng mạc hội của mình… Nếu phạt hiện phầm mềm có dấu hiệu giải ngân cho vay nặng lãi, cần sớm tất toán các khoản nợ. Trường hợp bị những đối tượng đe dọa, cần trình báo ngay mang đến cơ quan liêu công an để được can thiệp, giúp đỡ. Khi bao gồm nhu cầu vay tiền, người dân cần trực tiếp liên hệ đến những công ty tài chính uy tín, được cấp phép hoạt động theo quy định pháp luật để được hướng dẫn”, luật sư Hùng khuyến cáo.

Chia sẻ với Thanh Niên, đại diện các ví điện tử mang lại biết chỉ là đơn vị trung gian thanh toán được bank Nhà nước cấp phép hoạt động, cung cấp dịch vụ hỗ trợ thu hộ, chi hộ cho các đơn vị chấp nhận thanh toán, vào đó có các đơn vị được cấp phép cung cấp dịch vụ tài chính. Các sản phẩm tài bao gồm do những đơn vị này cung cấp cùng chịu trách nhiệm. Đồng thời, cửa hàng chúng tôi luôn yêu cầu các đơn vị đảm bảo tính hợp pháp, công khai, minh bạch đối với sản phẩm được cung cấp để đảm bảo quyền lợi đến người dùng.

Lừa đảo vay chi phí online đang trở thành một trong những phương pháp phổ trở nên hiện nay, để tránh biến hóa nạn nhân mời độc giả ngay bài viết dưới đây.

Nhận ngay đến đôi mươi triệu cùng với Vay nhanh trên MoMo

Mo

Có nhiều vẻ ngoài lừa hòn đảo vay chi phí online vô cùng tinh vi, điều này khiến nhiều người dễ dàng rơi vào mồi nhử của đối tượng người sử dụng lừa đảo. Nội dung bài viết sau sẽ đưa ra những thông tin để bạn đề phòng tương tự như biết biện pháp xử lý nếu chạm mặt những chuyện không hay.

1. Một trong những chiêu trò lừa đảo vay online phổ cập hiện nay

Chúng ta đang sống ở thời đại lúc mà technology ngày càng trở nên tân tiến để đưa về sự buổi tối ưu cho cuộc sống thường ngày của đều người, tuy vậy mặt trái của sự văn minh này là rất giản đơn để lộ tin tức cá nhân: Tên, tuổi, số điện thoại, thậm chí là là cả vận động mỗi ngày.

Điều này đã khiến việc lừa đảo và chiếm đoạt tài sản online ngày càng thuận tiện hơn lúc nào hết, dưới đây là một số hình thức lừa đảo phổ cập mà bạn cần đề phòng:

Chi giá thành phê duyệt y khoản vay: Nếu là lừa đảo sẽ yêu cầu bạn đóng chi phí để coi ngó khoản vay. Sau khi chúng ta thanh toán, đối tượng người sử dụng lừa đảo sẽ mất tích và không tồn tại khoản vay nào tồn tại.Lãi suất cạnh tranh: thế được điểm yếu của fan vay đó là muốn nhận lãi suất thấp nhất, nên đối tượng lừa đảo sẽ chuyển ra cho chính mình một mức lãi suất vay vay tuyên chiến đối đầu và cạnh tranh và đk vay thuận lợi để lừa đảo và chiếm đoạt tài sản bạn trả nợ với tầm khổng lồ, hoặc chuyển thông tin/tiền bạc của khách hàng cho họ. Không kiểm tra lịch sử tín dụng: Để triển khai vay, đối tượng người sử dụng lừa đảo sẽ yêu mong bạn báo tin cá nhân và thông tin tài khoản ngân hàng, tiếp nối sử dụng tin tức này để đưa tiền từ tài khoản của bạn.Xem thêm: Giải đáp: quẹt thẻ tín dụng là gì? cà thẻ tín dụng có mất phí không?

Trang mạng/ứng dụng ko uy tín: Đối tượng lừa đảo sẽ tạo nên ra những đường link giả mạo các tổ chức tín dụng hoặc ngân hàng để thu thập thông tin cá nhân hoặc tài khoản bank của bạn. Kế tiếp sẽ sử dụng thông tin này để lừa đảo và chiếm đoạt tài sản hay truy vấn vào tài khoản và mang tiền của bạn2. Làm cái gi nếu bị lừa đảo vay tiền online?

Trong trường hòa hợp bạn chạm mặt phải những chuyện không giỏi xảy ra, hãy bảo đảm bạn làm phần đông điều sau:

Ngừng giao dịch thanh toán và khóa thẻ: nếu bạn nhận ra mình đã bị lừa đảo, hãy kết thúc giao dịch và tương tác với bank để khoá thẻ, ngăn chặn việc bị trừ tiền. Báo cáo sự việc: Liên hệ cùng với cơ quan chức năng hoặc tổ chức triển khai có thẩm quyền để report vụ việc. Hỗ trợ tất cả thông tin và bởi chứng có thể để điều tra, liên hệ với công an địa phương, ngân hàng hoặc cơ quan bảo vệ người tiêu dùng.Thay thay đổi mật khẩu và tin tức cá nhân: Đổi mật khẩu tất cả các tài khoản, đồng thời tương tác với ngân hàng hoặc cơ quan có liên quan để báo cáo và nhận lí giải tiếp theo.Kiểm tra tài khoản ngân hàng: kiểm soát kỹ thông tin tài khoản ngân hàng, các giao dịch vừa mới đây để phát hiện và báo cáo bất kỳ chuyển động lạ hay giao dịch đáng nghi.Rút tởm nghiệm: Cẩn thận rộng trong vấn đề để lại thông tin của bản thân mình cũng như share câu chuyện của bản thân với bạn thân, bạn bè để giúp cảnh báo họ tránh rơi vào hoàn cảnh các tình huống tương tự.3. Cách đề phòng không xẩy ra lừa đảo

Để đề phòng việc chạm chán phải lừa đảo và chiếm đoạt tài sản vay tiền online, chúng ta nên:

Tăng cường loài kiến thức: Quan ngay cạnh và tò mò những vẻ ngoài lừa đảo phổ biến hiện giờ và tăng tốc cảnh giác với các đường links hoặc lời mời hotline đáng ngờ.Xác minh độ tin tưởng trước khi giao dịch: Trước khi đưa tin hay thực hiện bất kỳ giao dịch nào, bạn hãy kiểm tra độ đáng tin tưởng của người/tổ chức liên quan. Giao dịch an toàn: tiêu giảm việc sử dụng các phương thức thanh toán giao dịch không bình yên như: truy vấn đường links để vay tiền hoặc sử dụng những dịch vụ thanh toán không tồn tại xác thực. Thay vào đó, hãy sử dụng: PayPal, thanh toán giao dịch qua bank hoặc các dịch vụ thanh toán online uy tín. Tăng cường bảo mật: Đảm bảo bạn đã triển khai đủ quá trình bảo mật cần thiết để đảm bảo an ninh cho tài khoản. Trước khi thanh toán giao dịch cũng nên thực hiện không thiếu thốn các lớp bảo đảm để bảo đảm thông tin của khách hàng được bảo mật.

Kết

Bài viết đã hỗ trợ những thông tin để các bạn cảnh giác cũng giống như nhìn nhận vừa đủ về bức tranh “lừa hòn đảo vay tiền online”. ở kề bên những giải pháp thức an toàn như: vay chi phí từ ngân hàng, các công ty uy tín, ứng dụng đáng tin… gợi nhắc bạn sản phẩm Vay Nhanh.

Mo là phương án trung gian hỗ trợ thu hộ và đưa ra hộ cho những tổ chức tín dụng cung cấp sản phẩm vay mượn Nhanh.

Vay nhanh gần như giải quyết và xử lý triệt nhằm những hạn chế trong các trường hợp vay và cực kì an toàn. Chỉ cách một chạm, mở ngay trải nghiệm cấp tốc gọn khiến cho bạn vay trực tuyến mà lại chẳng phải di chuyển:

Gói vay nhiều dạng: hỗ trợ gói vay trường đoản cú 6 triệu đến đôi mươi triệu cùng với kỳ hạn thanh toán lên đến mức 12 mon và lãi suất vay cạnh tranh.Trả góp từng kỳ: chất nhận được khách hàng thanh toán giao dịch khoản vay từng kỳ.Hồ sơ solo giản: Không cần thủ tục sách vở và giấy tờ phức tạp, ko cần minh chứng thu nhập.Duyệt nhanh: phê chuẩn nhanh trong một phút.Giải ngân nhanh: Nhận quyết toán giải ngân về MoMo ngay sau khi được chăm chú vay.Tin cậy, bảo mật: Đơn vị cho vay uy tín, bảo mật thông tin.

Mo là chiến thuật trung gian cung ứng thu hộ và đưa ra hộ cho những tổ chức tín dụng cung ứng sản phẩm vay Nhanh.

{kind=link}