Điểm tín dụng (thường hotline là CIC) là một tiêu chí trước tiên cần đề xuất xem xét khi làm giấy tờ thủ tục vay bank và các công ty tài chính. Tuy vậy đóng vai trò hết sức quan trọng, yếu ớt tố ra quyết định việc vay mượn vốn của khách hàng có thành công hay không, tuy vậy nhiều quý khách còn chưa hiểu rõ và nhầm lẫn về điểm tín dụng. Vậy điểm tín dụng CIC là gì? tất tần tật về CIC sẽ tiến hành Se

ABank giải đáp qua nội dung bài viết dưới đây nhé!

Điểm tín dụng là gì?

Điểm tín dụng thanh toán là gì?

Điểm tín dụng CIC là chỉ số reviews độ uy tín của khách hàng trong lịch sử vay vốn ở các ngân mặt hàng hay tổ chức triển khai tài chính. Điểm tín dụng thanh toán của mỗi cá thể được nhận xét và ghi dấn tại Trung tâm thông tin tín dụng non sông Việt nam (gọi tắt là CIC), đơn vị chức năng này trực thuộc thống trị của ngân hàng Nhà nước. Điểm số của bạn càng cao bạn càng được review tốt.

Bạn đang xem: Điểm tín dụng 587 có vay được không

Mục đích điểm tín dụng để làm gì?

Điểm số tín dụng rất đặc biệt quan trọng và hữu ích cho bạn khi chúng ta vay nợ sinh sống bất kì bank hay tổ chức tín dụng nào. Nói biện pháp khác, các tổ chức hay ấn định lãi suất dựa vào khung điểm tín dụng của bạn. Không những Ngân hàng, thời nay các công ty bảo hiểm, bất động sản, các công ty cho vay vốn cũng phụ thuộc vào điểm tín dụng để reviews đó có phải là một người tiêu dùng uy tín không. Điều này cho biết thêm nếu điểm số tín dụng thanh toán của bạn càng cao giúp cho việc đi vay của doanh nghiệp trở nên tiện lợi và lập cập hơn, trái lại điểm số của bạn thấp các tổ chức cho vay vốn sẽ hạn chế tiếp nhận hồ sơ của bạn.

Dưới đó là thang điểm tín dụng thanh toán chung khiến cho bạn có góc nhìn trực quan hơn về điều kiện vay vốn.

150 - 321 điểm: khủng hoảng rất cao, ko đủ đk vay.322 - 430 điểm: rủi ro khủng hoảng cao, ko đủ điều kiện vay431 - 569 điểm: khủng hoảng rủi ro trung bình, đủ đk vay cơ mà lãi suất tương đối cao.570 - 679 điểm: khủng hoảng rủi ro thấp, đủ điều kiện vay, lãi suất vay thấp cùng ưu đãi680 - 750 điểm: khủng hoảng rất thấp, đủ đk vay, lãi suất vay thấp và ưu đãi.Căn cứ vào thang điểm trên, chúng ta hoàn toàn rất có thể chủ động điều chỉnh cũng như nâng cấp (nếu cần) đề đủ đk vay vốn.

Cách tra cứu giúp điểm tín dụng thanh toán CIC cá nhân

1. Tra cứu điểm tín dụng thanh toán CIC tại quầy

Tra cứu giúp tại quầy là bề ngoài khách hàng đến chi nhánh hoặc chống giao dịch ngẫu nhiên của bank để đăng ký các hồ sơ mở tín dụng. Thời điểm này, nhân viên ngân hàng sẽ cung ứng tra cứu vớt điểm tín dụng cho khách hàng hàng. Quá trình cụ thể bao gồm:

Cách tra cứu giúp điểm tín dụng thanh toán CIC cá nhân

Bước 1: Đến đưa ra nhánh ngân hàng hoặc những văn phòng doanh nghiệp tài chính

Bước 2: Nộp hồ nước sơ đăng ký khoản vay mượn cho nhân viên phụ trách với yêu mong kiểm tra lịch sử vẻ vang tín dụng cá nhân;

Bước 3: phụ thuộc vào thông tin từ bỏ CMND/CCCD, ngân hàng sẽ truy hỏi xuất được dữ liệu lịch sử hào hùng tín dụng trên khối hệ thống CIC cùng thông báo hiệu quả cho khách hàng.

Mỗi cá nhân bất kỳ sẽ được miễn tầm giá tra cứu điểm tín dụng thanh toán CIC chu kỳ hằng năm 1 lần. Trường đoản cú lần thứ 2 trở đi trong năm, người tiêu dùng sẽ yêu cầu nộp phí tổn 30,000 đồng/lần.

Để tra cứu vớt điểm tín dụng CIC tại Se

ABank, bạn có thể đến chi nhanh phòng thanh toán gần nhất để được support và hỗ trợ quá trình tra cứu. Làm hồ sơ và thông tin yêu ước sẽ được những giao dịch viên của Se

ABank gợi ý theo quá trình cụ thể.

2. Soát sổ điểm tín dụng thanh toán CIC online

Tra cứu online là hiệ tượng khách sản phẩm tự kiểm tra tác dụng CIC của mình trên trang web của Trung tâm thông tin Tín dụng non sông (CIC). Phương thức thực hiện tại như sau:

Bước 1: truy cập vào website của CIC: https://cic.gov.vn/.

Bước 2: trên góc trên bên đề xuất màn hình, nhấp vào nút “đăng ký” và làm theo hướng dẫn để đk tài khoản cá nhân.

Bước 3: sau khi xác thực tài khoản bằng mã OTP, tài khoản đã được kích hoạt và người tiêu dùng đăng nhập vào hệ thống.

Bước 4: thực hiện tra cứu giúp điểm tín dụng cá nhân và xem kết quả.

Cách nâng cao điểm tín dụng

Việc duy trì điểm tín dụng thanh toán ở mức xuất sắc là vấn đề cần thiết, vị trong bất kể thời điểm làm sao cần vay vốn ngân hàng, quý khách hàng có điểm CIC cao sẽ tiến hành ưu tiên xét duyệt khoản vay. Đối cùng với những người tiêu dùng đang có điểm tín dụng ở mức chưa tốt, dưới đấy là những lời khuyên có ích để khách hàng hàng nâng cấp điểm số này:

Thực hiện tại nghĩa vụ thanh toán nợ đúng hạnTất cả vận động tín dụng của doanh nghiệp đều được ghi thừa nhận trên khối hệ thống CIC, cho phép các bank biết được những khoản vay nợ bây giờ của bạn. Lịch sử hào hùng tín dụng xấu hay tồn trên từ 4-5 năm và hoàn toàn không thể biến hóa được. Như đang đề cập ở vị trí trên, lịch sử hào hùng trả nợ sở hữu đến 35% tỷ lệ review điểm CIC. Vị vậy, khách hàng thực hiện nhiệm vụ trả nợ đúng hạn sẽ giúp cải thiện điểm tín dụng thanh toán CIC.

Không yêu cầu hủy thẻ tín dụng thanh toán dưới 6 tháng hoạt độngViệc hủy thẻ tín dụng dưới 6 mon sẽ tác động đến điểm tín dụng. Do vậy, hãy xem xét điều này nhé.

Thường xuyên theo dõi báo cáo tín dụngBạn đề nghị theo dõi các thông báo tín dụng được gởi từ ngân hàng để có thể điều chỉnh việc chi phí cho phù hợp, đồng thời hoàn toàn có thể phát hiện hầu hết dữ kiện không đúng sót một cách kịp thời để sở hữu phương án xử lý.

Xem thêm: Làm cách nào xem hạn mức tín dụng vpbank ở đâu, làm cách nào xem hạn mức của thẻ tín dụng

Sử dụng thẻ tín dụng một phương pháp thông minhNếu trước giờ bạn chưa vay mượn nợ bank đồng nghĩa với lịch sử tín dụng của công ty quá trống, Ngân hàng review các quý khách này rủi ro ro không hề nhỏ ngang ngửa các người tiêu dùng trong đội nợ xấu. Cũng chính vì thế, chúng ta có thể nâng điểm tín dụng bằng phương pháp “vay vốn” bank một biện pháp thông minh.

Hãy bước đầu tập cách tận dụng nguồn tiền của ngân hàng bởi một cái thẻ tín dụng. Đây là hình thức vay mượn ngân hàng dễ dàng và tiện lợi nhất. Mỗi chiếc thẻ tín dụng đều rất có giá trị. Đặc biệt lợi ích thẻ tín dụng Mastercard / Visa còn ở phạm vi quốc tế. Biết cách sử dụng thẻ tín dụng sẽ giúp nâng điểm tín dụng của người sử dụng lên gấp rút hơn.

Thẻ tín dụng được coi là chiến thuật tối ưu giúp cho người dùng thanh toán thuận tiện và an ninh hơn. So với bề ngoài thanh toán truyền thống bằng tiền mặt, thẻ tín dụng tinh gọn gàng hơn khôn cùng nhiều. Lân cận đó, cần kế tới các ưu đãi mà thẻ tín dụng mang lại. Những ngân hàng cho phép chủ thẻ thừa kế mức lãi vay 0% trong 45 ngày, bên cạnh đó nếu thanh toán giao dịch tiền đúng hạn các bạn sẽ tiếp tục được hưởng mức lãi vay ưu đãi này. Hiện tại nay, ngân hàng Se

ABank đang dần phát hành phong phú các đầu thẻ tín dụng mang lại nhiều lựa chọn cho quý khách như thẻ tín dụng quốc tế Se

A - Easy, Thẻ tín dụng nước ngoài Se

ALady VISA,Thẻ tín dụng quốc tế Se

ALady Cashback ( Visa/Master

Card)...đáp ứng đa dạng nhu ước cho quý người tiêu dùng từ tải sắm, du lịch, hoàn tiền…

Nếu bạn là 1 trong tín đồ dùng của sắm sửa online, thẻ tín dụng thế giới Se

ALady Cashback “được lòng” quý người sử dụng vì những ưu thế vượt trội.

Hoàn chi phí mọi thanh toán thanh toán lên đến mức 2%Giảm giá lên tới 70% tại những đối tác

Đăng ký mở thẻ ngay lúc này để Săn Ưu Đãi lớn: https://www.seabank.com.vn/ca-nhan/the.12

Để tư vấn dịch vụ cùng lựa chọn các loại thẻ phù hợp, khách hàng rất có thể liên hệ thẳng với Se

ABank qua hotline 1900 555 587 hoặc truy vấn website www.seabank.com.vn để được tư vấn.

Kết Luận

Với những tin tức hữu ích trên đây, Se

ABank hy vọng bạn đã sở hữu cái nhìn toàn diện và tổng thể về điểm số tín dụng. Việc nắm vững những kỹ năng này để giúp bạn chủ động trong câu hỏi tiêu tín dụng thanh toán cá nhân. Update kiến thức tài chủ yếu hàng tuần thuộc Se

ABank trên seabank.com.vn nhé!

Tìm phát âm thêm đa số mẹo bổ ích khi thực hiện thẻ tín dụng tại đây sẽ giúp đỡ bạn biết cách tiêu dùng thông minh để giữ điểm số tín dụng luôn luôn ở mức cao.

Điểm tín dụng cá thể được xem là điều vô cùng quan trọng, để ngân hàng dựa vào đánh giá và xét duyệt chúng ta có đủ điều kiện vay vốn hoặc làm thẻ tín dụng hay không

Viettel Money ngay

Những nhu cầu vật chất lẫn tinh thần cần thiết cho cuộc sống thường ngày người dân ngày càng béo trong thôn hội đang cải tiến và phát triển hiện nay. Sự chạy đua với xóm hội, mọi người đều mong muốn có cuộc sống thường ngày tốt đẹp nhất hơn từng ngày để đáp ứng một cách đầy đủ các yêu cầu như ăn uống, học tập, tải sắm,…

Vì thế, nhằm đáp ứng nhu cầu các đk về tài chính hiệu quả, mọi fan sẽ tìm kiếm kiếm đến các khoản vay ngân hàng, các tổ chức tín dụng thanh toán để thỏa mãn nhu cầu những nhu yếu trên.

Vậy, điểm tín dụng những nhân là điều đặc trưng nhất nhằm ngân hàng có thể xem xét và duyệt các khoản vay đến bạn. Chính vì thế, bạn phải nắm rõ các yếu tố cơ bản như điểm tín dụng cá nhân là gì? Các tuyệt kỹ cải thiện điểm tín dụng thanh toán cá nhân? với còn những các điểm lưu ý khác về điểm tín dụng, hãy cùng khám phá ngay chúng ta nhé!

Điểm tín dụng cá thể là gì?

Điểm tín dụng cá nhân (FICO) là 1 trong con số mà ngân hàng dựa vào để review mức độ đáng tin tưởng của khách hàng, trong quy trình thực hiện những dịch vụ vay vốn trước đó có trả đầy đủ hoặc đúng hẹn giỏi không. Với hồ sơ tín dụng của bạn sẽ được cai quản bởi Trung tâm thông tin tín dụng (CIC).

Điểm tín dụng cá thể của khách hàng hàng càng cao thì xác suất việc vay vốn càng dễ dàng. Trái lại nếu như điểm tín dụng của bạn thấp, tài năng được vay vốn ngân hàng sẽ trở ngại hơn. Vậy, thang điểm của tín dụng cá nhân được review như cố kỉnh nào?

Thang điểm đánh giá điểm tín dụng cá nhân

Tiêu chí nhận xét điểm tín dụng cá nhân, thang điểm tín dụng của CIC sẽ tiến hành phân một số loại theo từng team sau:

Điểm tự 150 mang đến 321: Là khoảng điểm khôn xiết thấp bởi vậy mang lại rủi ro tương đối cao, sẽ không còn đủ điều kiện để triển khai các hoạt động vay vốn.Điểm từ bỏ 322 cho 430: Thang điểm này có rủi ro cao cùng nghi ngờ quý khách không bao gồm đủ năng lực chi trả và bao gồm khoản nợ kéo dài quá hạn từ bỏ 30 cho dưới 90 ngày.Điểm từ bỏ 431 cho 569: Là nhóm nợ dưới tiêu chuẩn chỉnh có khủng hoảng rủi ro nằm ở mức trung bình, vẫn đáp ứng được những điều kiện giải ngân cho vay của bank nhưng lãi suất thường cao và giới hạn trong mức khoản vay mượn thấp.Điểm tự 570 đến 679: Thuộc nhóm có rủi ro khủng hoảng thấp, nên có thể được vay vốn và tận hưởng mức thanh toán giao dịch lãi suất thấp.Điểm từ bỏ 680 mang lại 750: Ở nút thang điểm này thể hiện nay rằng điểm tín dụng của công ty rất tốt, đủ điều kiện để vay vốn. Sát bên đó, quý khách sẽ được hưởng nhiều ưu đãi như giới hạn mức vay cao và lãi suất thấp.Thang điểm xếp thứ hạng điểm tín dụng cá thể khá quan trọng đặc biệt đối với các tổ chức tín dụng. Nhằm nắm bắt được lịch sử vẻ vang tín dụng của khách hàng, giúp khẳng định được các rủi ro khi thực hiện cho vay của các ngân hàng, đồng thời cá nhân khách hàng cũng sẽ tự reviews được kĩ năng vay vốn của chính bản thân mình và lựa chọn được giới hạn trong mức vay có công dụng thanh toán nợ.

Nếu điểm tín dụng cá thể đang nằm tại mức thấp, hãy nâng cao điểm số tín dụng kế tiếp tiếp tục làm hồ sơ vay vốn ngân hàng để quy trình vay dễ dàng hơn, cùng được hưởng các chương trình ưu đãi vay vốn từ ngân hàng.

Cách nâng cấp số điểm tín dụng cá nhân

Để nâng cấp khả năng vay vốn ngân hàng thì cần xem xét những điều sau đây để điểm tín dụng cá thể chủ động tránh rơi vào hoàn cảnh mức rủi ro cao.

Trả bớt nợ cũ và tiêu giảm phát sinh nợ mới: nếu như bạn có khá nhiều khoản nợ cùng một lúc, bạn nên có kế hoạch tiết kiệm để mua trả góp số dư nợ. Trả giảm nợ năng lực được vay chi phí ngân hàng về sau sẽ cao hơn.Tránh cần sử dụng tài sản bảo vệ của mình để bảo lãnh các khoản vay mượn của bạn thân: nếu khoản vay kia bị trễ hạn, điểm tín dụng của khách hàng cũng sẽ bị ảnh hưởng.Chỉ vay thêm tín dụng thanh toán mới lúc thực sự cần thiết: chúng ta nên vay trong tài năng chi trả bằng phương pháp đánh giá bán nhu cầu của chính bản thân mình với mức thu nhập hiện tại, để đảm bảo an toàn bạn luôn thống trị được các khoản vay.Theo dõi/Tra cứu báo cáo tín dụng thường xuyên: Điều này giúp đỡ bạn điều chỉnh việc ngân sách phù hợp, cũng tương tự phát hiện các dữ kiện không đúng mực và xử lý một giải pháp kịp thời.Điểm tín dụng dựa vào yếu tố nào?

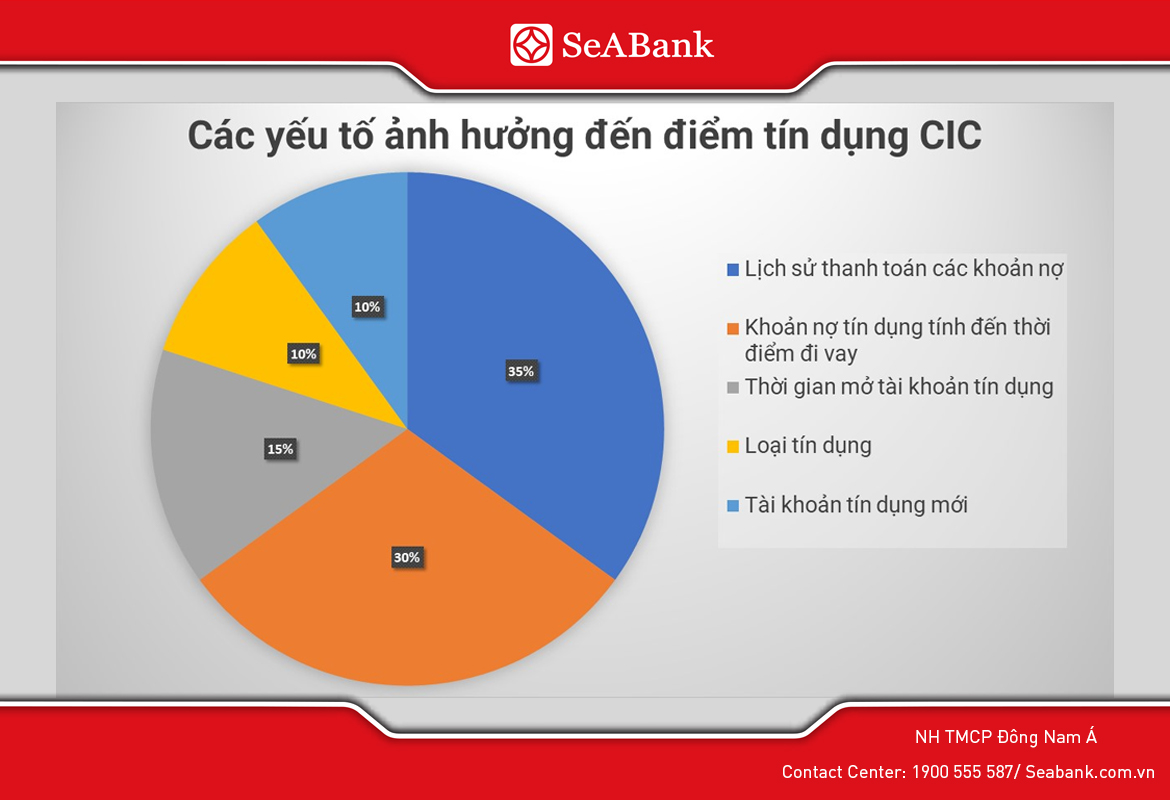

Hiện nay, trải qua Trung tâm thông tin tín dụng (CIC) điểm tín dụng thanh toán của bạn sẽ được nhận xét dựa trên năm nguyên tố sau đây:

Lịch sử thanh toán nợ (35%): Đây là yếu ớt tố thứ nhất và là yếu hèn tố mang tính quyết định xét chăm sóc hồ sơ cấp tốc hay chậm, bên cạnh đó chiếm tỷ lệ cao nhất trong năm nhân tố hình thành phải điểm tín dụng thanh toán của bạn. Lịch sử thanh toán nợ là số lượng phản ánh việc bạn thanh toán giao dịch nợ vay tất cả đúng hạn giỏi không, bài toán trả nợ đúng hạn so với ngân hàng khôn cùng quan trọng. Do thế, vấn đề bạn bao gồm một lịch sử thanh toán nợ đúng hạn đó chính là một lợi thế đầu tiên dành cho mình khi vay.Khoản nợ tín dụng thanh toán (30%): yếu tố này sẽ chiếm phần 30% trong toàn bô điểm tín dụng thanh toán của bạn. Các khoản nợ tín dụng của khách hàng phản ánh được tổng thể nợ và tỷ lệ nợ tín dụng thanh toán được tạo nên từ toàn bộ các khoản vay, mà bank đã cung cấp cho mình đến hiện nay tại. Bạn có nhu cầu hồ sơ vay vốn được chấp nhận thì xác suất này nên duy trì ở mức trung bình.Thời gian mở tài khoản tín dụng (10%): Là khoảng thời hạn từ lúc bạn mở thông tin tài khoản tín dụng đến thời điểm hiện tại. Thời hạn mở tài khoản càng lâu hồ sơ xét ưng chuẩn của các bạn sẽ được các ngân hàng đánh giá cao.Các loại tín dụng (10%): nguyên tố này phản bội ánh việc bạn đang sở hữu được bao nhiêu loại tín dụng như: thẻ tín dụng, những khoản vay,…Tài khoản tín dụng mới (10%): Đây là yếu tố sau cùng trong những yếu tố hình thành phải điểm tín dụng. Bài toán bạn áp dụng một thông tin tài khoản tín dụng mới để vay tiền, thời gian để những ngân hàng review thẻ tín dụng của bạn sẽ mất một khoản thời gian khá dài.Có thể nói, điểm tín dụng cá nhân là yếu đuối tố đặc biệt đối với những người vay, ngân hàng và những tổ chức tín dụng. Vày thế, bạn cần tầm mức tín dụng của chính mình ở mức cao nhất có thể, để quy trình xét duyệt diễn ra nhanh chóng. Đặc biệt, khi vay giữa những tình huống bất khả kháng về tài chính, các bạn sẽ nhận được giới hạn ở mức cao, lãi suất giỏi nhất.

{kind=link}