dìm định một số rủi ro trong đánh giá và thẩm định tín dụng khách hàng cá nhân tại ngân hàng thương mại dịch vụ cổ phần Việt Nam

Tóm tắt: nghiên cứu này nhằm mục đích mục đích nhận định một số trong những rủi ro trong thẩm định tín dụng khách hàng cá thể tại ngân hàng thương mại dịch vụ cổ phần Việt Nam. Phân tích được thực hiện bằng cách phỏng vấn nhân viên cấp dưới của 30 ngân hàng dịch vụ thương mại cổ phần trên địa bàn tỉnh An Giang. Kết quả có 200 bảng câu hỏi đạt yêu cầu và được làm sạch, mã hóa và cách xử trí bằng phần mềm SPSS 20.0. Bên trên cơ sở kết quả tìm được tác giả lời khuyên một số loài kiến nghị nhằm hạn chế rủi ro trong đánh giá tín dụng khách hàng cá nhân tại ngân hàng thương mại dịch vụ cổ phần Việt Nam.

Bạn đang xem: Tín dụng khách hàng cá nhân

Từ khóa: Rủi ro trong thẩm định và đánh giá tín dụng, người sử dụng cá nhân, bank thương mại.RISKS IN THE INDIVIDUAL CUSTOMER CREDIT APPRAISAL AT VIETNAMESE JOINT STOCK COMMERCIAL BANKS

Abstract: This study aims to lớn identify some risks in the individual customer credit appraisal at Vietnamese joint stock commercial banks. The study was conducted by interviewing employees of 30 joint stock commercial banks in An Giang province. For questionnaires, in which having 200 satisfactory questionnaires & were cleaned, coded and processed using SPSS 20.0 software. Based on the findings, the tác giả proposes some recommendations lớn limit risks in the individual customer credit appraisal at Vietnamese joint stock commercial banks.

Trong trong thời gian gần đây, cùng với sự cải tiến và phát triển của nền tài chính thị trường và sự tuyên chiến đối đầu mạnh mẽ của hoạt động ngân hàng, nhận ra được lợi ích, tiềm năng trong câu hỏi phát triển đối tượng khách hàng cung cấp lẻ, các ngân hàng đã dần mở rộng đối tượng người dùng khách hàng, nâng cao tỷ trọng dư nợ tín dụng so với khách hàng cá nhân. Để rất có thể giảm thiểu tới mức thấp tốt nhất những khoản nợ quá hạn, nợ xấu và đưa ra quyết định phù hợp, thẩm định là trong số những khâu quan trọng đặc biệt trong vấn đề ra đưa ra quyết định cho vay giúp ngân hàng phòng đề phòng rủi ro đối với các khoản nợ. Bởi vì đó, việc phát hiện rủi ro về quy trình, tin tức khách hàng và kho dữ liệu về khách hàng là rất cần thiết góp phần giúp ngân hàng giảm thiểu được các nguy hại nợ vượt hạn và nợ xấu có thể xảy ra, đưa ra quyết định các sản phẩm cho vay phù hợp, hạn chế thấp nhất các nguy cơ tiềm ẩn ảnh hưởng đến sự phát triển của ngân hàng vào tiến trình hội nhập. Việc nghiên cứu và phân tích các giải pháp nhằm hạn chế rủi ro khủng hoảng trong thẩm định và đánh giá tín dụng khách hàng hàng cá nhân có ý nghĩa sâu sắc quan trọng trong câu hỏi giảm thiểu khủng hoảng rủi ro tín dụng, cải thiện uy tín với lợi nhuận cho ngân hàng.

2. Cơ sở kim chỉ nan

Tín dụng khách hàng hàng cá nhân là những khoản đầu tư được cung cấp để giao hàng mua bán sản phẩm hóa, dịch vụ tiêu dùng hoặc marketing của những hộ đăng ký kinh doanh cá thể. Tín dụng khách hàng cá thể được cung cấp bởi những ngân hàng, tổ chức triển khai tài chính, tín dụng, các công ty thẻ tín dụng thanh toán và siêu thị thương mại (Yuping et al., 2020).

Thẩm định rủi ro tín dụng là quá trình bên cho vay đánh giá khoản tín dụng thanh toán của tín đồ đi vayvề khả năng sử dụng vốn tín dụng cũng tương tự khả năng hoàn trả vốn vay ngân hàng. Giấy tờ thủ tục thẩm định tín dụng thanh toán xoay quanh tính cách, kỹ năng thế chấp cùng năng lực, tất cả tính đến những yếu tố khác nhau như các khoản thu nhập của người nộp đơn, con số người phụ thuộc, chi tiêu hàng tháng, kĩ năng trả nợ, lịch sử việc làm, số năm công tác làm việc và các yếu tố tác động đến xếp hạng tín dụng của bạn đi vay mượn (Kiều, 2014).Thẩm định tín dụng là vấn đề thẩm tra, so sánh, đánh giá một bí quyết khách quan, khoa học, toàn vẹn các câu chữ có tương quan để review tính phù hợp lý, tính khả thi cùng mức độ công dụng của giải pháp sản xuất tởm doanh, dự án đầu tư… làm cửa hàng để ra quyết định tín dụng (Ánh và Dờn, 2014).Công cụ thẩm định và đánh giá tín dụng để ngân hàng hiểu rõ về khách hàng, làm bớt mức độ rủi ro khủng hoảng của ngân hàng trong vượt trình cai quản tín dụng. Nội dung đánh giá và thẩm định tín dụng bao gồm 5C, đó là: Tính phương pháp (Character), khả năng (Capacity), gia sản (Collateral), vốn (Capital) và đk được đồng ý (Conditions).

Theo Gregory (2010), rủi ro tín dụng là năng lực khách hàng sẽ không thể thanh toán hoặc tiến hành không rất đầy đủ các cam đoan trong thích hợp đồng.Những thách thức trong hoạt động cho vay bao gồm khả năng triển khai khoản vay mượn yếu kém, kỹ năng sẵn gồm và sự sẵn lòng tin báo của fan vay, sự hạn chê về những thông tin tiềm năng của bạn vay, hành vi hoàn lại nợ ko đầy đủ, không gia tài thế chấp và bảo vệ trả nợ (Opiyo et al., 2019).Số tiền tín dụng thanh toán là thành phần bao gồm của tài sản ngân hàng thương mại dịch vụ và nguồn khủng hoảng rủi ro tín dụng vày chúng được áp dụng để kiếm tiền lãi. Khi con nợ không đáp ứng nhu cầu được khẳng định của họ về hoàn trả khoản vay, rủi ro khủng hoảng tín dụng phạt sinh. Nó bao gồm cả khủng hoảng rủi ro thu nhập tiềm năng và hiện tại xuất phát từ các việc bên có nhiệm vụ không thỏa mãn nhu cầu các yêu ước của vừa lòng đồng đã thỏa thuận hợp tác (Kipchumba, 2015).

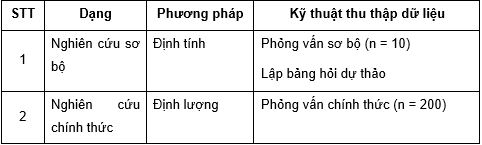

Có 200 đối tượng được xem xét trong nghiên cứu gồm: 24 lãnh đạo, 45 nhân viên người tiêu dùng cá nhân, 112 nhân viên khách mặt hàng cá nhân, 17 nhân viên thẩm định tín dụng, 02 nhân viên làm chủ thu hồi nợ của những ngân hàng thương mại trên địa bàn.- phương pháp phân tích

Thu thập dữ liệu từ bảng hỏi khảo sát điều tra trên địa phận tỉnh An Giang. Form size mẫu n = 200 được lựa chọn thuận tiện, phân tích độ tin tưởng và đối chiếu thống kê biểu hiện thông qua ứng dụng xử lý số liệu thống kê SPSS. Sau thời điểm phân tích, tìm ra được một số trong những rủi ro gây ra trong đánh giá tín dụng khách hàng cá thể tại các ngân hàng thương mại dịch vụ hiện nay.

Bạn mong được cung ứng tài chủ yếu nên kiếm tìm đến các đơn vị cung ứng tín dụng? tuy nhiên, thực tế, tín dụng là gì? ngân hàng và những tổ chức tín dụng đã với đang cung cấp các hiệ tượng tín dụng nào? Hãy thuộc vayvontindung.com thăm khám phá cụ thể qua các nội dung sau!

1. Tín dụng thanh toán là gì?

Tín dụng là sự chuyển nhượng trong thời điểm tạm thời một lượng giá trị từ người sở hữu sang người sử dụng và sau một thời gian nhất định sẽ trở về người cài với một lượng giá chỉ trị to hơn ban đầu.

Tín dụng là gì? Thực chất đấy là chuyển nhượng giá trị tạm thời giữa những chủ thể vào nền kinh tế

Theo nghĩa phát âm thông thường, tín dụng thường nối liền với đồng vốn vay. Tuy nhiên, thực tế, các tổ chức tín dụng uy tín như bank còn “cho vay”, bao thanh toán, bảo lãnh, dịch vụ thuê mướn tài chính, thuê thiết lập tài chính... Điển hình độc nhất vô nhị của vận động “vay mượn” uy tín này là tạo ra LC (Letter of Credit) vào các vận động tài trợ nước ngoài thương. Chỉ có ngân hàng mới triển khai phát hành thư tín dụng, dựa trên uy tín của chính bản thân mình để bảo vệ khả năng thanh toán cho những người mua.

Như chúng ta thấy, nếu chỉ việc hỗ trợ tài chính, fan cho vay có thể là ngân hàng, tổ chức triển khai tín dụng, doanh nghiệp tài chính, cá nhân. Còn với những nghiệp vụ tín dụng liên quan đến uy tín như tài trợ xuất nhập khẩu, ngân hàng thường là lựa chọn thứ nhất và duy nhất.

2. Chính sách vay vốn

Ngân hàng là 1 trong tổ chức cho vay uy tín và lãi suất tốt nhất có thể thị trường, dù ở bất cứ thời điểm nào. Bởi vì vậy, chúng ta chỉ tài trợ vốn khi fan vay bảo vệ 2 hiệ tượng sau:

Đảm bảo thực hiện vốn vay đúng mục đích. Tín đồ vay ko được phép sử dụng vốn vay sai mục đích, nhất là các trường đúng theo vi bất hợp pháp luật. Điều này khiến nên khủng hoảng rủi ro không thể tịch thu vốn. Cũng chính vì vậy, bank sẽ giám sát ngặt nghèo quá trình thực hiện tiền vay.

Hoàn trả vừa đủ gốc với lãi đúng thời hạn đã cam kết: hòa hợp đồng tín dụng đã quy định ví dụ thời điểm cần thanh toán kèm số tiền rứa thể. Theo đó, bạn vay tất cả nghĩa vụ triển khai đúng và đủ các luật pháp trong thích hợp đồng. Trường hợp sai sót, ngân hàng sẽ ghi nhận thông tin lên hệ thống. Qua đó, điều này sẽ tác động đến chính sách tín dụng về sau của khách hàng.

Kết thúc kỳ hạn vay, bạn cần thanh toán đầy đủ nơi bắt đầu và lãi như cam kết

Tuân thủ 2 nguyên lý này, các bạn sẽ nhận được khoản tín dụng tối nhiều với lãi suất cực tốt có thể.

3. Điều kiện cấp tín dụng thanh toán là gì?

Khi cấp tín dụng cho khách hàng, ngân hàng và những tổ chức tín dụng thanh toán căn cứ vào các điều khiếu nại sau:

Người vay đủ tư phương pháp pháp lý: ngân hàng không hỗ trợ tín dụng với những tổ chức, cá nhân không đảm bảo tư cách pháp lý: công ty không chuyển động bình thường, người không có đủ năng lực hành vi dân sự, tín đồ chưa đủ 18 tuổi…

Vốn vay được thực hiện hợp pháp: ngân hàng không giải ngân cho vay để đầu tư, kinh doanh các ngành nghề ko được bên nước mang lại phép: buôn lậu, mại dâm, sòng bạc đãi (không có giấy phép kinh doanh),...

Người vay mượn có năng lực tài chính đủ để đảm bảo chi trả tiền vay đúng hạn cam kết: Điều này để đảm bảo an toàn khả năng thanh toán giao dịch khoản vay.

Có phương án thực hiện vốn khả thi cùng hiệu quả: Phương án vay vốn và trả nợ biểu thị tầm nhìn và sự nghiêm túc chi tiêu của tín đồ vay. Một phương án đưa ra tiết, đúng mực giúp ngân hàng reviews khoản vay xuất sắc hơn với ra quyết định đúng chuẩn hơn.

Xem thêm: Đơn Vị Cho Vay Tiền Góp Ở Vũng Tàu, Vay Tien Vung Tau

Thực hiện đảm bảo an toàn tiền vay mượn theo quy định: bạn vay yêu cầu thực hiện bảo đảm an toàn khoản vay bằng gia sản hoặc bảo hiểm có giá trị buổi tối thiểu tương đương với giá trị khoản vay. Giá chỉ trị tài sản càng phệ so cùng với khoản vay càng bộc lộ thiện chí với sự nghiêm túc so với ngân hàng.

Nhà với xe là những gia tài có giá trị lớn hay sử dụng để đảm bảo an toàn tiền vay

4. Hồ sơ cấp tín dụng

Theo những điều kiện này, tín đồ vay sẽ sẵn sàng các giấy tờ tương ứng để bệnh minh. Một số sách vở cơ phiên bản bao gồm:

Giấy minh chứng nhân thân: minh chứng thư, hộ chiếu, thẻ căn cước công dân, sổ hộ khẩu,... Còn hiệu lực thực thi hiện hành pháp lý.

Giấy đk kinh doanh giành cho công ty hoặc hộ sale cá thể.

Hồ sơ minh chứng thu nhập: cá thể cần gồm sao kê lương, vừa lòng đồng lao động, bảo hiểm,... Doanh nghiệp buộc phải có báo cáo tài chính, sao kê tài khoản doanh nghiệp, hóa đối chọi mua bán hàng hóa/ dịch vụ...

Phương án vay vốn chi tiết

Hãy trả tất hồ nước sơ vay vốn để dìm tín dụng!

5. Các nhân tố ảnh hưởng đến ra quyết định xét tín dụng

Ảnh hưởng trọn đến chế độ và quyết định tín dụng của mỗi khoản vay, ngân hàng căn cứ vào phần nhiều yếu tố sau:

Thông tin thị trường: tình trạng cung ước và giai đoạn cải cách và phát triển của ngành nghề mà quý khách hàng đang marketing được ngân hàng đặc trưng quan tâm. Nếu lĩnh vực đó không tương xứng sẽ ko được giải ngân.

Chính sách tín dụng thanh toán của ngân hàng nhà nước: Để phục vụ chế độ kinh tế vĩ mô, cơ quan chỉ đạo của chính phủ thường gửi ra chế độ điều ngày tiết và gửi ra mục tiêu để những Bộ ngành thực hiện, trong những số ấy có ngân hàng nhà nước. Bank nhà nước nước ta sẽ giới thiệu các chế độ về lãi suất, lượng cung tiền để điều tiết chính sách tiền tệ. Điều này sẽ ảnh hưởng tác động trực tiếp nối tình hình tín dụng.

Chính sách và nguồn chi phí của ngân hàng: mỗi ngân hàng dịch vụ thương mại có một chế độ hỗ trợ riêng giành cho khách sản phẩm mục tiêu. Qua đó, bạn sẽ được hỗ trợ tốt rộng nếu vay vốn ngân hàng để đầu tư chi tiêu vào ngành nghề được lựa chọn. Một số chế độ hỗ trợ: lãi suất, thời gian ân hạn, giới hạn trong mức tín dụng,...

Kết quả thẩm định và đánh giá tín dụng tác động đến năng lực vay tiền

Bạn rất có thể chủ động đánh giá và theo dõi những điều đó qua các kênh thông tin chính thống của chủ yếu phủ, bank Nhà nước, ngân hàng dịch vụ thương mại hoặc hỏi trực tiếp nhân viên tín dụng.

6. Phân một số loại các vẻ ngoài tín dụng hiện nay

Hiện nay, hệ thống ngân sản phẩm và các tổ chức tín dụng thanh toán đang tiến hành nhiều sản phẩm cho vay. Theo đó, thương mại dịch vụ này được chia thành các bề ngoài sau:

6.1 Theo yêu thương cầu gia tài đảm bảo

6.2 Theo mục đích vay

Vay cài đặt ô tô được rất nhiều người chọn lựa để có cơ hội sở hữu cái xe mơ ước

6.3 Theo kỳ hạn

Tín dụng ngắn hạn là những khoản cho vay vốn có thời hạn vay mượn dưới 1 năm (12 tháng).

Tín dụng lâu dài là những khoản vay có thời hạn từ một đến dưới 5 năm (tương đương 12 - 59 tháng).

Tín dụng trung hạn là những khoản vay có thời hạn từ 5 năm (60 tháng) trở lên.

6.4 Theo phương pháp đăng ký

Vay trực tiếp là hình thức tín dụng trong đó người vay mang lại trực tiếp phòng giao dịch, chi nhánh để đăng ký, hoàn thành hồ sơ vay. Chúng ta có thể lựa chọn cách tiến hành nhận tiền giải ngân cho vay theo nhu yếu của mình.

Thẻ tín dụng thanh toán giúp người sở hữu giá cả thuận luôn thể và thoải mái với giới hạn ở mức cấp sẵn

6.5 Theo cường độ tính lãi suất cho vay

Tín dụng đen là vẻ ngoài tín dụng thường được các cá thể hoặc tổ chức triển khai không chính thống vận dụng mức lãi vay cao, thường cao hơn nữa tối thiểu 150% lãi suất trần giải ngân cho vay được chào làng bởi ngân hàng Nhà nước. Hình thức này thường xuyên có thông tin hợp đồng không minh bạch, cách làm đòi nợ gây khó chịu cho người vay.

Tín dụng trắng là hình thức tín dụng hay được áp dụng bởi các ngân sản phẩm thương mại, tổ chức tín dụng, công ty tài chính,... Dưới sự kiểm soát điều hành của ngân hàng Nhà nước. Theo đó, những thông tin khoản vay minh bạch, bảo đảm tối đa quyền lợi và nghĩa vụ và nghĩa vụ các bên, lãi suất giải ngân cho vay được điều tiết tùy từng thời kỳ theo chế độ của ngân hàng Trung ương.

7. Vai trò của tín dụng

Tín dụng sẽ triển khai tương đối nhiều các sản phẩm phẩm nhiều dạng, góp phần không bé dại vào sự cải tiến và phát triển của cả nền kinh tế. Điều này diễn đạt ở các vai trò cụ thể sau:

Thúc đẩy phân chia nguồn vốn: vào nền kinh tế tài chính luôn tồn tại những người dân có nguồn ngân sách dư vượt và fan thiếu vốn. Lúc này quá trình kêu gọi vốn với tín dụng kết hợp nhịp nhàng giúp tập trung nguồn chi phí dư thừa và chuyển đến các nơi phải vốn.

Thúc đẩy thêm vào - tái sản xuất, điều tiết kinh tế vĩ mô: thừa trình quản lý và vận hành và cải cách và phát triển nền tài chính luôn gắn liền với sản xuất tạo nên giá trị thặng dư và tái sản xuất. Để quy trình này ra mắt tốt nhất, tín dụng thanh toán đang gia nhập thẳng vào các khâu cấp dưỡng và tái sản xuất, giúp công việc trở nên nhanh chóng hơn.

Góp phần thực hiện các chính sách kinh tế xã hội: từng năm, mỗi thời kỳ, mỗi chính phủ lại có cơ chế phát triển kinh tế - làng hội riêng đi kèm theo với các mục tiêu cụ thể. Để hoàn thành, các cơ chế kinh tế, ngân hàng nhà nước có nhiệm vụ điều tiết hệ thống ngân hàng dịch vụ thương mại và những tổ chức tín dụng thanh toán thông qua cơ chế tài khóa, cơ chế tiền tệ và các chính sách tín dụng. Tiếp đó, những tổ chức này lại thực hiện tác động cho doanh nghiệp, cá thể có yêu cầu vốn (gửi - vay). Từ đó, đa số chủ thể vào nền tài chính đều chịu ảnh hưởng tác động của cơ chế đưa ra bởi bank Nhà nước.

Tiết kiệm ngân sách lưu thông buôn bản hội: Nếu không tồn tại tín dụng của các định chế tài chính, ngân hàng, công ty tài chính, tổ chức tín dụng,..., tín đồ vay phải tìm đến từng người dân có tiền thảnh thơi để thuyết phục giải ngân cho vay rất tốn thời gian, công sức mà chưa chắc chắn thành công. Gắng vào đó, họ mang lại trực tiếp các add này và tiết kiệm được chi phí khi cho thẳng để vay.

Có thể các bạn quan tâm:

Đọc đến đây, chắc chúng ta đã hiểu tín dụng là gì, bao gồm những hiệ tượng nào và nuốm vai trò đặc biệt như chũm nào đối với nền gớm tế. Vẻ ngoài hỗ trợ này đã cùng đang tồn tại, đóng góp thêm phần không nhỏ tuổi vào sự cải tiến và phát triển cho cuộc sống thường ngày của từng người. Nếu bạn cần được cung ứng về các sản phẩm tín dụng đang thực hiện tại vayvontindung.com với chế độ ưu đãi nhất, hãy liên hệ ngay số điện thoại thông minh 1900.54.54.15 hoặc truy vấn https://www.vayvontindung.com/ cùng để lại tin tức liên lạc.

{kind=link}