1. TÍN DỤNG NGÂN HÀNG

1.1 Tín dụng ngân hàng là gì ?

Tín dụng bank là mối quan hệ vay mượn bởi tiền, hàng hoá, dịch vụ thương mại theo nguyên tắc trả lại giữa một bên là ngân hàng và một bên là các đơn vị tởm tế, những tổ chức làng hội và Dân cư. Quá trình hình thành tình dục tín dụng chính là quá trình hình thành những quan hệ vay mượn cho nhau trong thôn hội. Đó là mối quan hệ vay mượn có hoàn lại gốc với lãi sau đó 1 khoảng thời hạn nhất định là quan liêu hệ di chuyển tạm thời quyền sử dụng vốn, là quyền bình đẳng cả nhị bên đều sở hữu lợi.Bạn đang xem: Tín dụng ở ngân hàng thương mại

Trong nền tài chính thị trường, đại bộ phận quỹ mang đến vay tập trung qua bank và trường đoản cú đó thỏa mãn nhu cầu nhu ước vốn bổ sung cập nhật cho các doanh nghiệp, cá nhân. Tín dụng bank không các chỉ thỏa mãn nhu cầu nhu cầu vốn thời gian ngắn để bổ sung vốn lưu động cho các doanh nghiệp và cá nhân mà còn tham gia cấp vốn cho chi tiêu xây dựng cơ bản, cách tân đổi cùng với kỹ thuật technology sản xuất.

Ngoài ra tín dụng bank còn đáp ứng 1 phần đáng kể nhu yếu tiêu dùng của cá nhân. Như vậy, tín dụng ngân hàng là hình thức tín dụng đa phần trong nền tài chính thị trường, nó đáp ứng nhu ước về vốn đến nền kinh tế tài chính rất linh hoạt cùng kịp thời.

1.2. Mục đích tín dụng ngân hàng trong nền kinh tế tài chính thị trường

– Tín dụng bank có vai trò khôn cùng quan trọng, đặc biệt là trong cơ chế thị trường hiện nay. Điều đó được thể hiện ở một vài khía cạnh sau:

Tín dụng bank huy động những nguồn lực tạm thời thời nhàn hạ chưa sử dụng trong toàn bộ các thành phần tởm tế để cho các công ty và cá nhân vay vốn đóng góp thêm phần mở rộng sản xuất kinh doanh và cải thiện hiệu quả sử dụng vốn.

Tín dụng bank là điều khoản để giải quyết mâu thuẫn giữa bạn thừa vốn và fan thiếu vốn. Nó đẩy nhanh vận tốc chu chuyển vốn, góp thêm phần thúc đẩy nền kinh tế phát triển. Vào qúa trình vận động đó, bank thu hút được cống phẩm cho vay để bảo trì và phát triển hoạt động tín dụng của chủ yếu Ngân hàng.

Tuy vậy, vào cơ chế thị trường hiện nay, kêu gọi và cho vay bao nhiêu, có đáp ứng được xuất xắc không thỏa mãn nhu cầu được yêu cầu của nền khiếp tế, thu hồi vốn có đúng hạn không là vụ việc được đặt lên bậc nhất trong chuyển động tín dụng của Ngân hàng. Bởi vì nếu đầu tư chi tiêu tín dụng không có hiệu quả, không thu hồi được nợ thì ngân hàng sẽ lỗ cùng đi đến phá sản.

Quy trình tín dụng bao hàm những phương tiện phải triển khai trong quá trình cho vay, thu nợ nhằm mục tiêu đảm bảo an toàn vốn tín dụng. Nó được ban đầu từ khi chuẩn bị cho vay, phát tiền vay, kiểm tra quy trình cho vay cho tới khi thu hồi nợ. Unique tín dụng có bảo vệ hay không tuỳ ở trong vào việc thực hiện tốt các các bước tín dụng sẽ khởi tạo điều kiện mang đến vốn tín dụng thanh toán được vận chuyển bình thường, theo đúng kế hoạch vẫn định, dựa vào có bảo đảm an toàn chất lượng tín dụng.

Trong các bước tín dụng, bước sẵn sàng cho vay (khách hàng viết đơn cho vay và Ngân hàng reviews đơn cho vay vốn để quyết định cho vay hay không cho vay) khôn cùng quan trọng, là đại lý để lượng định khủng hoảng trong quá trình cho vay. Trong bước này, unique tín dụng tuỳ nằm trong vào công tác làm việc thẩm định đối tượng người sử dụng được vay mượn vốn cũng giống như những cơ chế về điều kiện và thủ tục cho vay của từng bank thương mại.

Kiểm tra quá trình cho vay mượn giúp ngân hàng nắm được nguyên nhân cốt truyện của khoản tín dụng đã hỗ trợ để có những hành vi điều chỉnh hoặc can thiệp khi yêu cầu thiết, ngăn ngừa hầu hết rủi ro hoàn toàn có thể xảy ra.

Thu nợ và khâu thanh lý nợ là khâu đặc biệt có tính ra quyết định tới sự vĩnh cửu của Ngân hàng, vì đó ngân hàng phải tích cực và lành mạnh trong công tác làm việc thu nợ. Sự nhạy bén kịp thời của bank trong câu hỏi phát hiện nay kịp thời đông đảo điều kiện ăn hại xảy ra so với khách hàng thuộc những phương án xử lý chủ yếu xác, đúng lúc sẽ sút thiểu các khoản nợ quá hạn sử dụng và điều đó sẽ có công dụng tích rất đối với unique tín dụng.

Sự phối hợp nhịp nhàng giữa công việc trong các bước tín dụng sẽ tạo nên điều kiện mang đến vốn tín dụng thanh toán được luân chuyển bình thường, theo như đúng kế hoạch đã định, nhờ đó bảo vệ chất lượng tín dụng.

2.2.6. Thông tin tín dụng

Thông tin tín dụng có vai trò quan trọng đặc biệt trong quản lý chất lượng tín dụng. Dựa vào có thông tin tín dụng, người quản lý có thể chuyển ra các quyết định cần thiết có liên quan đến đến vay, theo dõi và cai quản tài khoản mang đến vay. Tin tức tín dụng có thể thu được từ phần lớn nguồn sẵn bao gồm ở ngân hàng (Hồ sơ vay mượn vốn, thông tin giữa những tổ chức tín dụng, phân tích của các cán bộ tín dụng…) từ quý khách (theo chế độ báo cáo định kỳ hoặc phản chiếu trực tiếp), từ những cơ quan siêng về thông tin tín dụng nghỉ ngơi trong và ko kể nước, từ các nguồn thông tin khác (báo, đài, toà án). Số lượng, chất lượng của tin tức thu cảm nhận có liên quan đến mức độ đúng chuẩn trong vấn đề phân tích, thừa nhận định tình trạng thị trường, khách hàng hàng…để chỉ dẫn những quyết định phù hợp. Bởi vậy, thông tin càng đầy đủ, cấp tốc nhậy, đúng đắn và toàn vẹn thì tài năng phòng ngừa khủng hoảng trong vận động kinh doanh càng lớn, unique tín dụng càng cao.

2.2.7.Kiểm rà nội bộ

Đây là giải pháp giúp đến Ban lãnh đạo bank có được những thông tin về tình trạng sale nhằm gia hạn có hiệu quả các vận động kinh doanh đang rất được xúc tiến, tương xứng với những chính sách, thỏa mãn nhu cầu được các kim chỉ nam đã định. Chất lượng tín dụng tuỳ nằm trong khoản tín dụng của công tác kiểm soát nội bộ để có biện pháp hạn chế kịp thời. Để điều hành và kiểm soát nội bộ tất cả hiệu quả, Ngân hàng cần phải có cơ cấu tổ chức hợp lý, cán bộ bình chọn phải xuất sắc nghiệp vụ, trung thực với có chế độ thưởng phát vật chất nghiêm minh.

2.2.8. Trang thiết bị giao hàng cho hoạt động tín dụng

Ngoài 6 yếu tố trên, bank trang bị không thiếu thốn các thiết bị tiên tiến tương xứng với tài năng tài chính, phạm vi, qui mô vận động sẽ giúp cho ngân hàng:

– giao hàng kịp thời yêu thương cầu của bạn về tất cả các khía cạnh dịch vụ, ship hàng (nhận tiền gửi, cho vay, thu nợ…) với giá thành cả hai bên cùng chấp nhận được.

– Giúp cho những cấp thống trị của ngân hàng kịp thời thâu tóm tình hình chuyển động tín dụng, để kiểm soát và điều chỉnh kịp thời cho cân xứng với thực trạng thực tế, nhằm mục đích thoả mãn nhu yếu ngày càng cao của khách hàng.

Như vậy, trang thứ cũng là một nhân tố luôn luôn phải có được nhằm không ngừng đổi mới chất lượng tín dụng.

Tóm lại, qua nghiên cứu nội dung nhân tố tác động tới chất lượng tín dụng ta thấy: tuỳ theo sự phân phát triển, điều kiện kinh tế tài chính xã hội và sự hoàn thiện môi trường thiên nhiên pháp lý của từng nước cũng như khả năng quản lí lý, cửa hàng vật hóa học kỹ thuật và trình độ chuyên môn cán bộ của từng Ngân hàng dịch vụ thương mại mà các nhân tố này có ảnh hưởng khác nhau tới unique tín dụng. Sự việc cơ phiên bản đặt ra là bọn họ phải thay chắc nhân tố tác động tới quality tín dụng tinh giảm đến mức rẻ nhất xui xẻo ro, sẽ khởi tạo điều kiện đến sự thành công của hoạt động tín dụng nói riêng cũng tương tự của toàn bộ chuyển động Ngân hàng thương mại nói chung.

Tóm tắt: hoạt động tín dụng là vận động tạo ra lệch giá chủ yếu trong các chuyển động truyền thống của ngân hàng thương mại dịch vụ (NHTM). Tuy nhiên, hoạt động này cũng tạo ra nhiều xui xẻo ro, vào đó, rủi ro khủng hoảng tín dụng tác động lớn đến công dụng kinh doanh và sự ổn định của ngân hàng. Dưới ảnh hưởng của đại dịch Covid-19, kết quả hoạt động của các ngành nghề phân phối nói bình thường và ngành ngân hàng nói riêng bị tác động khá nặng trĩu nề. Dựa trên số liệu giai đoạn 2018 - 2022 của 28 NHTM niêm yết trên thị trường chứng khoán (TTCK) Việt Nam, bài viết phân tích yếu tố hoàn cảnh rủi ro tín dụng trên các khía cạnh dư nợ tín dụng, tỉ trọng nợ xấu, dự phòng rủi ro tín dụng; phân tích tác dụng kinh doanh theo những chỉ tiêu lợi tức đầu tư sau thuế trên vốn chủ download (ROE), lợi tức đầu tư sau thuế trên tổng gia tài (ROA). Công dụng phân tích report tài chính của các NHTM niêm yết trên TTCK nước ta cho thấy, trong quy trình tiến độ 2020 - 2022, dưới tác động ảnh hưởng của dịch Covid-19, khủng hoảng tín dụng có xu hướng gia tăng, nhưng kết quả kinh doanh của những NHTM trải qua các hệ số ROA với ROE không tồn tại biến động những so với tiến trình 2018 - 2019. Sự việc này bị đưa ra phối do tính đặc thù kinh doanh trong ngành Ngân hàng.

CREDIT RISK & BUSINESS PERFORMANCE OF COMMERCIAL BANKS LISTED ON THE VIETNAM’S STOCK MARKET: CURRENT SITUATION and RECOMMENDATIONS

Abstract: Credit activities are the main revenue generating activities in the traditional activities of commercial banks. However, these activities also create many risks, in which, credit risk has a great impact on the business performance and stability of the bank. Under the impact of the Covid-19 pandemic, the operating results of the manufacturing industries in general and the banking industry in particular were severely affected. Based on data for the period 2018 - 2022 of 28 commercial banks listed on the Vietnam’s stock market, the article analyzes the current situation (i) Credit risk in the following aspects: Credit balance; NPL ratio, provision for credit risk losses; (ii) Business efficiency: After-tax profit on equity (ROE); After-tax return on assets (ROA). The analyzed results of financial statements of commercial banks listed on the Vietnam stock market show that, in the period 2020 - 2022 under the impact of the Covid-19 epidemic, credit risk tended lớn increase. However, the business performance of commercial banks through ROA and ROE coefficients did not change much compared lớn the period of 2018 - 2019. This issue is governed by the specificity of business in the banking industry.

Rủi ro tín dụng mở ra một phương pháp khách quan lại trong hoạt động kinh doanh của NHTM. Đây là vụ việc được những NHTM đon đả hàng đầu, đặc biệt các NHTM niêm yết trên TTCK. Theo Đỗ Doãn (2022), tại nước ta vốn tín dụng bank chiếm 47% vào tổng vốn đầu tư trên thị trường tài chính. Hậu quả của khủng hoảng tín dụng là một trong những nguyên nhân dẫn cho lợi nhuận ngân hàng sụt giảm, gây bất ổn cho hệ thống NHTM và rủi ro khủng hoảng nền tởm tế. ở kề bên đó, thiên tai, bệnh dịch lây lan nói bình thường và đại dịch Covid-19 nói riêng cũng chính là những rủi ro khủng hoảng gây ra tổn thất to cho kinh tế tài chính Việt Nam thích hợp và kinh tế thế giới nói chung. Tại Việt Nam, quý 3/2021, tỉ lệ lớn lên GDP xuống đến tầm -6,17% (Ngân hàng trở nên tân tiến châu Á - ADB, 2021). Nhân tố này khiến rủi ro tín dụng có xu thế gia tăng, gây tác động đến tác dụng kinh doanh của những NHTM. Vày vậy, việc đánh giá thực trạng của rủi ro khủng hoảng tín dụng và hiệu quả kinh doanh làm cho tiền đề đối chiếu và đối chiếu tác động của rủi ro khủng hoảng tín dụng đến tác dụng kinh doanh của những NHTM niêm yết trên TTCK việt nam cần thiết.

Trong phân tích này, nhóm tác giả thực hiện nghiên cứu trên chủng loại 28 NHTM cp niêm yết bên trên sàn thanh toán chứng khoán việt nam (bao tất cả Sở giao dịch thanh toán chứng khoán hà nội thủ đô - HSX, Sở giao dịch chứng khoán tp.hcm - HNX và Sàn thanh toán chứng khoán của các công ty đại chúng chưa được niêm yết - Upcom). Nhóm tác giả sử dụng nguồn dữ liệu thứ cấp là báo cáo tài chủ yếu đã kiểm toán của những NHTM vì chưng Fiin

Pro (Hệ thống cơ sở tài liệu tài chính đa dạng chủng loại và chăm sâu đầu tiên của Việt Nam) cung cấp; phương pháp nghiên cứu vớt định tính với định lượng thuộc được thực hiện trong nội dung bài viết để reviews thực trạng khủng hoảng rủi ro tín dụng và tác dụng kinh doanh của những NHTM niêm yết trên TTCK việt nam trong quy trình tiến độ 2018 - 2022 nhằm mục đích phân tích với so sánh rủi ro khủng hoảng tín dụng và công dụng kinh doanh của những NHTM niêm yết trên TTCK việt nam giai đoạn ra mắt đại dịch Covid-19.

Từ những quan điểm nêu trên, trong nghiên cứu và phân tích này, nhóm tác giả cho rằng, khủng hoảng tín dụng là loại khủng hoảng rủi ro phát sinh khi bank cấp tín dụng thanh toán cho khách hàng và khi người sử dụng không trả được nợ hoặc trả nợ không đúng hạn mang đến ngân hàng. Đây là khủng hoảng rủi ro chủ yếu ớt trong chuyển động kinh doanh của ngân hàng. Do vậy, mọi chuyển động tín dụng và rủi ro khủng hoảng tín dụng đều hoàn toàn có thể gây ảnh hưởng đến lợi tức đầu tư cũng như hiệu quả kinh doanh của ngân hàng. Đặc biệt là vào điều kiện khủng hoảng tài chủ yếu toàn cầu, khi khủng hoảng rủi ro tín dụng rất có thể gây nên các rủi ro khác như rủi ro thanh toán giao dịch (Markus Hertrich, 2015), tạo ra hậu quả rất lớn đến chuyển động kinh doanh và phát triển bền bỉ của ngân hàng.

Rủi ro tín dụng xẩy ra từ nhiều lý do khác nhau. Theo Ghosh (2012), nếu địa thế căn cứ vào phạm vi của đen thui ro, thì tại sao của khủng hoảng rủi ro tín dụng bao gồm nguyên nhân phía bên ngoài và phía bên trong ngân hàng. Các lý do phổ biến mặt trong, từ bỏ phía NHTM rất có thể kể đến như: các bước thẩm định và ra quyết định tín dụng quá dễ dàng, quản ngại trị tín dụng chưa hiệu quả, hồ hết sự kiện bất thần không tính trước được và ý thức trả nợ của bạn (khách hàng nắm ý ko trả nợ đủ cùng đúng hạn). Những yếu tố bên phía ngoài như từ sự suy yếu của tài chính vĩ mô, triệu chứng xấu đi của những điều kiện kinh tế tài chính làm suy giảm thu nhập nhập dẫn đến tăng tài năng không trả được nợ của khách hàng. Kề bên đó, sự thay đổi của chế độ tài khóa, cung tiền, chính sách xuất nhập khẩu, cơ chế hạn chế thương mại; hay sự chuyển đổi của thị trường tài chủ yếu cũng sẽ tác động đến hạng mục tín dụng của ngân hàng.

Các yếu đuối tố phía bên trong và bên phía ngoài tác hễ đến rủi ro tín dụng đều có mối quan hệ ảnh hưởng tác động qua lại. Các yếu tố bên trong NHTM được kiểm soát tốt sẽ có tác dụng hạn chế rủi ro khủng hoảng tín dụng với ngược lại. Lúc nền tài chính phục hồi, doanh nghiệp lớn tăng trưởng, roi được tạo nên ra được không ít hơn, doanh nghiệp lớn sẽ thuận tiện trả nợ khoản vay. Khi tài chính suy thoái, doanh nghiệp chạm mặt khó khăn trong hoàn thành nghĩa vụ đối khoản vay, dẫn cho xảy ra rủi ro khủng hoảng tín dụng với những NHTM.

Từ lập luận trên, trong nội dung bài viết này, team tác giả đo lường và tính toán rủi ro tín dụng trải qua chỉ tiêu tỉ trọng nợ xấu (nợ xấu có công dụng mất vốn/cho vay khách hàng) cùng tỉ lệ dự trữ rủi ro tín dụng thanh toán (dự phòng rủi ro khủng hoảng tín dụng/cho vay khách hàng hàng) (theo Peter S. Rose, 1998).

Perter S. Rose (1998) mang lại rằng, NHTM là một trong những định chế tài thiết yếu trung gian quan trọng số 1 trong nền tài chính thị trường, điều chuyển vốn từ chỗ thừa sang nơi thiếu. Tuy nhiên, xét về bản chất NHTM là một trong những doanh nghiệp, chuyển động kinh doanh với mục tiêu tối đa hóa lợi nhuận trong khoảng độ rủi ro khủng hoảng cho phép. Vì vậy, vấn đề đánh giá công dụng kinh doanh của NHTM cũng dựa trên những nền tảng lí thuyết như tiến công giá công dụng kinh doanh của một doanh nghiệp, đồng thời buộc phải xem xét đến đặc điểm đặc thù của NHTM.

Xét theo nghĩa hẹp, ý kiến về công dụng kinh doanh của NHTM chính là khả năng tạo thành lợi nhuận, mặt khác đảm bảo an toàn cho các buổi giao lưu của ngân hàng theo cơ chế và tinh giảm rủi ro. Xét theo nghĩa rộng, Chang và tập sự (2010) trong phân tích về khối hệ thống các NHTM tại Đài Loan mang lại rằng, tác dụng kinh doanh ko chỉ lưu ý đến lợi nhuận, mà lợi nhuận đạt được từ kết cấu tài sản nợ và tài sản phải hòa hợp lí, xu thế tăng trưởng lợi nhuận ổn định. Hiệu quả buổi giao lưu của các NHTM cũng thể hiện tài năng quản lí, kiểm soát điều hành chi phí, áp dụng nguồn lực để tạo nên đầu ra. NHTM sử dụng những nguồn lực như lao động, đại lý vật chất, nguồn tài thiết yếu của các vận động nhận chi phí gửi, cho vay, đầu tư để có tác dụng căn cứ xác định mức độ tác dụng và yếu ớt tố ảnh hưởng đến hiệu quả của NHTM.

Benston (1965), Zenios và cộng sự (1999) chấp nhận với quan điểm tiếp cận NHTM là đơn vị chức năng sản xuất, một trong những khác tiếp cận với ý kiến NHTM là trung gian tài thiết yếu như Casu và cộng sự (2003). Song, cũng có một số tác giả như Frexias với Rochet (1997), Denizer và cộng sự (2000) đến rằng, trong toàn cảnh hiện đại, bank đóng cả hai vai trò là đơn vị phân phối và trung gian tài chính. Theo các cách tiếp cận này, tác dụng của ngân hàng bao gồm hiệu quả hoạt động và hiệu quả trung gian tài chính.

Cách tiếp cận trung gian của Sealey C. Và Lindley J.T (1977): các lí thuyết kinh tế tài chính vĩ mô truyền thống lâu đời cho rằng ngân hàng và doanh nghiệp chỉ khác nhau ở điểm lưu ý hoạt động. Những NHTM được xem như trung gian gửi vốn giữa người tiết kiệm và đầu tư. Các NHTM sản xuất dịch vụ thương mại trung gian tài chính thông qua việc huy động vốn tự nền tài chính và những khoản huy động để đầu tư vào những tài sản sinh lãi như các khoản vay, kinh doanh chứng khoán và các khoản đầu tư khác. Phương pháp tiếp cận này bao gồm cả ngân sách chi tiêu hoạt cồn và lãi vay là nguyên tố đầu vào, trong khi những khoản vay mượn và gia tài lớn khác được xem là hiệu quả đầu ra. Mặc dù nhiên, có tương đối nhiều tranh luận về phương pháp này vào việc xác định tiền gửi cần được xem là đầu vào tốt đầu ra.

Theo Elyasiani với Mehdian (1990a, 1990b) và Mester (1987), cổng đầu ra trong chuyển động trung gian tài chính của ngân hàng là tài sản của những ngân hàng, vào khi các khoản chi phí gửi, vốn, lao cồn được xem như thể yếu tố đầu vào. Khoản mục đặc trưng nhất trong cơ cấu lợi nhuận của bank là các khoản thu nhập lãi, nó nhờ vào vào lượng mang đến vay. Vì chưng đó, khả năng phát triển tín dụng thanh toán của bank là rất quan trọng. Nếu như vốn cho vay của bank được xem như thể một sản phẩm thì giá sản phẩm là lãi suất cho vay. Ko kể ra, nguồn ngân sách đi vay của bank là những khoản chi phí gửi của các chủ mua vốn. Vị đó, chi phí gửi rất có thể được coi như là đầu vào để tạo ra các khoản vay mượn như một thành phầm trong quy trình tiến độ sản xuất.

Với phân tích của Frexias cùng Rochet (1997), việc xác minh các áp ra output trong hoạt động vui chơi của NHTM đã hình thành nên một số phương pháp tiếp cận tiến bộ như: Tiếp cận theo tài sản, tiếp cận theo ngân sách sử dụng, tiếp cận theo quý hiếm gia tăng, tiếp cận theo phương diện hoạt động... Sealy với Lindley (1977) tiếp cận theo gia tài cho rằng, tiền gửi và các khoản nợ khác với nguồn lực thực tiễn (lao động, vốn) được khẳng định là nhân tố đầu vào, trong những khi các cấu hình thiết lập đầu ra chỉ bao hàm các gia tài của ngân hàng như mang lại vay, rõ ràng là những khoản cho vay. Berger, Hanweck và Humphrey (1987) tiếp cận theo giá trị tăng thêm cho rằng, các hạng mục chính của các khoản tiền gửi và cho vay là kết quả đầu ra vì chúng diễn đạt giá trị tăng thêm của ngân hàng. Hancock (1985) tiếp cận theo ngân sách chi tiêu sử dụng mang lại rằng, trường hợp lợi nhuận tài thiết yếu trên một tài sản lớn hơn chi tiêu cơ hội của vốn, hoặc ví như các túi tiền tài chính của những khoản nợ yêu cầu trả không nhiều hơn chi tiêu cơ hội thì được coi là kết trái đầu ra; ngược lại là nguyên tố đầu vào. Leightner và Lovell (1998) tiếp cận theo hoạt động (hoặc tiếp cận dựa vào thu nhập) mang đến rằng, bank là đối kháng vị marketing với mục tiêu sau cùng là tạo thu nhập cá nhân từ tổng chi phí phát sinh cho vận động kinh doanh. Lúc đó, áp ra output của bank là tổng lệch giá (từ lãi vay trong chuyển động cấp tín dụng hoặc thu từ vận động dịch vụ phi tín dụng) và những đầu vào như tổng ngân sách chi tiêu (lãi suất thừa nhận tiền gửi, lãi suất kêu gọi và chi phí hoạt động).

Như vậy, có nhiều quan điểm về hiệu quả kinh doanh của NHTM. Tùy theo mục đích nghiên cứu và phân tích mà hiệu quả kinh doanh trên NHTM có thể được xét theo mọi khía cạnh không giống nhau. Trong nghiên cứu và phân tích này, quan tiền điểm của những tác mang về hiệu quả kinh doanh của các NHTM được xem như xét thông qua ROE cùng ROA (theo Perter S.Rose, 1998).

Xem thêm: Vay tiền ở quảng trị - vay tiêu dùng quảng trị

- phương thức nghiên cứu vớt diễn dịch quy nạp với thống kê tế bào tả, tổng hợp, so sánh, so sánh được sử dụng nhằm đánh giá tổng quan tiền về rủi ro tín dụng của các NHTM, hoàn cảnh rủi ro tín dụng, tác dụng kinh doanh của NHTM Việt Nam.

- thu thập nguồn tài liệu thứ cấp: những dữ liệu thu thập từ các report tài chính đã kiểm toán của 28 NHTM niêm yết trên TTCK việt nam từ nguồn Fiin

Pro cung cấp, giai đoạn phân tích từ năm 2018 - 2022.

3. Công dụng nghiên cứu

3.1. Hoàn cảnh rủi ro tín dụng

Dư nợ tín dụng chiếm tỉ trọng mập trong danh mục gia tài của ngân hàng.

Quan ngay cạnh dữ liệu báo cáo tài thiết yếu của 28 NHTM niêm yết vào giai đoạn nghiên cứu cho thấy, vận động tín dụng vẫn chiếm khoảng tầm 60% - 80% tổng gia sản của NHTM, thế nên thu nhập từ chuyển động này cũng chiếm phần tỉ trọng lớn số 1 trong tổng thu nhập của những NHTM. Mặc dù đại dịch Covid-19 tác động tiêu cực mang lại sản xuất, tởm doanh của khách hàng và cuộc sống người dân, tuy vậy để tạo thành điều kiện, tăng tốc hỗ trợ fan dân, doanh nghiệp túa gỡ cạnh tranh khăn, cải thiện khả năng tiếp cận vốn tín dụng ship hàng sản xuất, kinh doanh, NHNN đã lãnh đạo các tổ chức triển khai tín dụng (TCTD) tiếp tục dễ dàng hóa giấy tờ thủ tục cho vay, vị vậy, dư nợ tín dụng vẫn vững mạnh trong giai đoạn 2018 - 2019. Mà lại xét cho cả giai đoạn 2018 - 2022, vận tốc tăng trưởng tín dụng của các NHTM bao gồm chậm lại.

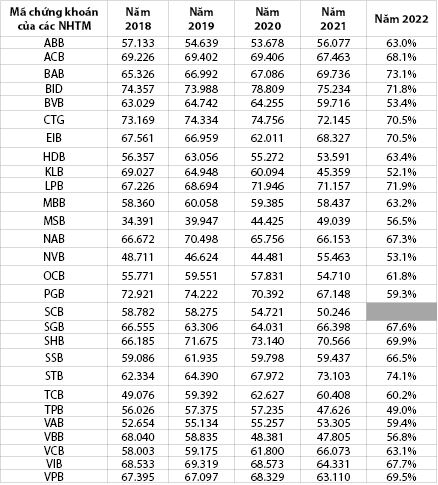

Đơn vị tính: %

Bảng 1 đến thấy, trong tiến độ 2018 - 2022, các NHTM niêm yết trên TTCK Việt Nam đều phải sở hữu tỉ lệ dư nợ cao, tỉ lệ này dao động trong vòng từ 34,39% đến 78%. Trong số 28 NHTM niêm yết trên TTCK, NHTM cổ phần Đầu bốn và phân phát triển việt nam (mã chứng khoán BID) luôn gia hạn tỉ lệ dư nợ cao nhất qua các năm, xê dịch ở nấc 74 - 78%. NHTM cổ phần Hàng Hải nước ta (mã thị trường chứng khoán MSB) tất cả dư nợ rẻ nhất trong những các NHTM cổ phần niêm yết, tỉ lệ này từ thời điểm năm 2018 - 2020 theo thứ tự là 34,39%; 39,95%; 44,43%. Tỉ trọng dư nợ tín dụng thanh toán so cùng với tổng gia tài thường phụ thuộc vào vào khả năng huy động, mức độ chuyên nghiệp hóa trong đánh giá và thẩm định tín dụng cùng mức lãi suất vay cho vay của các NHTM.

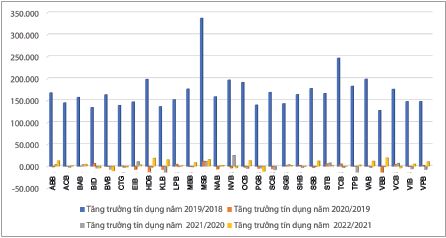

Biểu vật dụng 1: lớn mạnh tín dụng của NHTM niêm yết tiến trình 2018 - 2021 Đơn vị: Tỉ đồng

Số liệu trên báo cáo tài thiết yếu của 28 NHTM niêm yết đến thấy, hoạt động tín dụng của những NHTM vn phát triển theo phía tăng quy mô gắn thêm với nâng cao chất lượng tín dụng để đối phó với những trở thành động có hại của nền kinh tế giai đoạn 2020 - 2021. Mặc dù vậy, quality tín dụng chưa nâng cao được nhiều, ví dụ tỉ lệ nợ xấu tuy nhiên nằm vào ngưỡng cho phép (nhỏ rộng 3%) nhưng không đạt được những tiêu chuẩn chỉnh về chất lượng tín dụng Basel II (2004) chuyển ra.

Theo báo cáo thường niên của NHNN giai đoạn 2015 - 2020, dư nợ thuộc lĩnh vực cho vay đầu tư bất rượu cồn sản và các tập đoàn nhà nước biến mối thân mật trong hoạt động kinh doanh của các NHTM Việt Nam. Các NHTM đã tích cực đưa ra những biện pháp nhằm mục tiêu giảm thiểu rủi ro tín dụng như thiết lập hạn nút tín dụng tương tự mức độ rủi ro của từng người sử dụng vay vốn, tùy chỉnh quy trình nghiêm ngặt kiểm soát quality tín dụng.

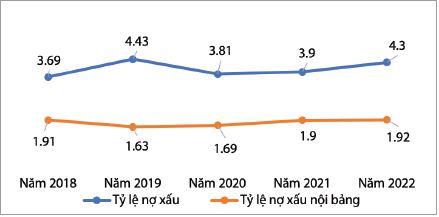

Biểu đồ 2: tỉ lệ thành phần nợ xấu của NHTM Việt NamĐơn vị tính: %

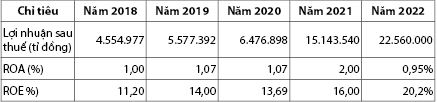

Dữ liệu trên report tài bao gồm 28 NHTM niêm yết mang đến thấy, năm 2018, 2019, lợi nhuận của những NHTM tăng với vận tốc khá ổn định, đa phần là do doanh thu từ vận động tín dụng vẫn ở mức cao. Năm 2020, tuy nhiên chịu tác động nặng nài từ đại dịch Covid-19, dẫu vậy lợi nhuận trước thuế của các NHTM vẫn có sự ngày càng tăng so cùng với năm 2019 (tăng 16,12%). Tại sao chính của sự việc tăng trưởng lợi nhuận này là do với đặc điểm của ngành Ngân hàng, trong bối cảnh dịch bệnh, bạn dân và các doanh nghiệp sử dụng các dịch vụ giao dịch thanh toán không cần sử dụng tiền mặt tăng nhanh (NHNN, 2022). Rộng nữa, để kích cầu vốn vay và cung cấp nền kinh tế phát triển trong quá trình này, mặt bằng lãi suất cho vay của những NHTM có xu hướng giảm, tỉ lệ lãi suất kiểm soát và điều chỉnh giảm cho 1 số đối tượng người sử dụng và một số nghành sản xuất kinh doanh vay vốn, bởi vậy, ROA và ROE tại đa phần các NHTM cổ phần niêm yết bên trên TTCK. Theo report thường niên của NHNN quy trình 2018 - 2021, dịch bệnh lây lan cũng tạo ra cơ hội để ngành bank tiên phong trong việc vận dụng khoa học tập công nghệ, dẫn tới việc tinh giản biên chế có thể là lý do giúp lợi nhuận ngân hàng ngày càng tăng (NHNN, 2022).

Bảng 2: lợi tức đầu tư trước thuế của NHTM việt nam giai đoạn 2018 - 2022

Song như trên đã phân tích các NHTM sử dụng đòn bảy tài chủ yếu khá lớn, khiến dự phòng rủi ro tín dụng của những NHTM có xu hướng gia tăng. Thế thể, thời điểm cuối năm 2018, tổng dự trữ rủi ro tín dụng của những NHTM niêm yết chỉ 68.746 tỉ đồng, nhưng mà đến thời điểm cuối năm 2021, số lượng này đã lên đến 150.300 tỉ đồng, tác động phần nào cho lợi nhuận của các ngân hàng.

Bài viết đã chiếm lĩnh được mục tiêu cơ phiên bản của phân tích đề ra, và dừng lại ở nội dung biểu đạt thống kê về rủi ro tín dụng và công dụng kinh doanh của những NHTM niêm yết bên trên TTCK Việt Nam. Việc phân tích yếu tố hoàn cảnh rủi ro tín dụng thanh toán và tác dụng kinh doanh là cần thiết trong việc đánh giá mức độ tác động của khủng hoảng rủi ro tín dụng đến hiệu quả kinh doanh của những NHTM niêm yết. Nội dung bài viết chỉ ra rằng, giai đoạn 2018 - 2020, tỉ lệ nợ xấu bên trên tổng dư nợ có xu thế gia tăng, tỉ lệ thành phần trích lập dự trữ rủi ro tín dụng của các NHTM thấp rộng so với quy trình 2021 - 2022, vấn đề này do ảnh hưởng của yếu tố dịch Covid-19 xảy ra; tỉ suất có lời bị giảm sút (ROE năm 2020 bị tụt giảm mạnh trong tiến độ nghiên cứu). Tuy nhiên, năm 2022 là năm tất cả tỉ suất tăng lãi khá ấn tượng, các nghiên cứu và phân tích tiếp theo của người sáng tác sẽ kiểm định cho việc ảnh hưởng của rủi ro tín dụng đến kết quả hiệu quả marketing của NHTM, trên đại lý đó gồm những tóm lại xác đáng.

Thông qua việc nhận xét thực trạng khủng hoảng rủi ro tín dụng và hiệu quả kinh doanh của các NHTM, nhóm người sáng tác xin khuyến cáo một số giải pháp như sau:

- Cần triển khai đúng phương tiện của NHNN về các tiêu chuẩn đối với khoản vay, giới hạn mức tín dụng. Luật các TCTD năm 2010 và Luật các TCTD sửa đổi năm 2017 làm kim chỉ nam đối với các NHTM trong hoạt động kinh doanh, tiếp kia là những thông tư, hướng dẫn thay thể.

- Trích lập dự trữ cho các khoản vay mượn đầy đủ. Để hạn chế khủng hoảng rủi ro một cách xuất sắc nhất, hoặc nếu rủi ro khủng hoảng tín dụng xảy ra những NHTM có tác dụng chống chọi với nguy hại tiềm ẩn về sự việc phá sản thì bạn dạng thân các NHTM cần vâng lệnh việc trích lập dự trữ rủi ro tín dụng một biện pháp đầy đủ.

- tuân thủ và cải thiện chất lượng thẩm định và đánh giá tín dụng. Để có thể kiểm soát xuất sắc khách hàng cho vay trong đk hậu dịch Covid-19, NHTM cần nâng cấp rõ rệt khâu thẩm định, không chỉ tạm dừng ở khâu thẩm định xét duyệt cho vay, nhưng trong quá trình cấp tín dụng, việc giám sát và đo lường tốt những khoản vay sẽ có được những chú ý cho người tiêu dùng và tinh giảm việc mất vốn đến NHTM. Nâng cao chất lượng đánh giá và nâng cấp vận động này thành dịch vụ support thẩm định nhằm một phương diện đảm bảo an ninh vốn vay, khía cạnh khác cung cấp tốt khách hàng thực hiện sản xuất, kinh doanh tốt và qua đó nâng cấp thương hiệu, uy tín trong kinh doanh của NHTM.

- thiết kế khung rủi ro khủng hoảng theo ngành: các NHTM cần xây dựng những hạn mức ngành, trong đó chú trọng mang đến vay các ngành cung ứng và chi tiêu và sử dụng xanh, nghành nghề dịch vụ thiết yếu, lĩnh vực phát triển và vận dụng công nghệ.

- cải thiện trình độ chăm môn so với đội ngũ nhân viên cấp dưới và quản lí lí NHTM. Trước sự bùng nổ của công nghệ thông tin, số lượng khách hàng vay vốn là tín đồ hiểu biết với ứng dụng technology ngày càng tăng. Nếu nhân viên NHTM và hệ thống quản lí chưa tồn tại kiến thức trọn vẹn để đo lường và hạn chế khủng hoảng nói chung thì rủi ro khủng hoảng tín dụng đang bị tăng lên rất nhiều. Vì chưng vậy, vào thời đại kỉ nguyên số, hàng ngũ cán bộ nhân viên quản lí và nhân viên cấp dưới NHTM cần phải có kiến thức sâu sát về nhiệm vụ NHTM và cần tăng tốc kiến thức về công nghệ.

- NHTM cần đầu tư chi tiêu máy móc trang thiết bị. Một khía cạnh việc chi tiêu nâng cấp cho hạ tầng để sẵn sàng cho việc xúc tiến và áp dụng Basel III (Basel III, 2010), với những chuẩn mực cai quản trị xui xẻo ro, phương diện khác, yêu cầu xây dựng và vận dụng các ứng dụng kết nối với những người vay, phần mềm cảnh báo về việc nợ quá hạn, phần mềm giám sát, định kì report kết quả dự án công trình được thực hiện.

- tăng cường hệ thống đo lường và tính toán của NHNN. Mặc dù NHNN đã đưa ra hiên nhà pháp lí để bảo trì và phạt triển khối hệ thống tài chính nói chung, khối hệ thống NHTM nói riêng, tuy nhiên trước phần nhiều sự nở rộ của trí thông minh nhân tạo, NHNN cũng cần thiết lập hệ thống phần mượt để chú ý sớm tình hình buổi giao lưu của NHTM.

- Tập trung nâng cao chất lượng đội hình cán bộ, nhân viên cấp dưới trong toàn ngành Ngân hàng. Những NHTM cần phải có một bộ quy tắc chuẩn về chức vụ các quá trình ngân hàng, tiêu chuẩn chỉnh nghề nghiệp ngân hàng tương đương với tiêu chuẩn của các non sông tiên tiến trong khu vực và toàn cầu. Trên cơ sở đó, đề nghị có bạn dạng mô tả cho từng vị trí các bước trong ngành Ngân hàng. Đây chính là những thông lệ xuất sắc và thông dụng của các NHTM trên vậy giới, để cải thiện vị thế của những NHTM việt nam trước toàn cảnh hội nhập. Tăng cường hợp tác lực lượng lao động quốc tế và đa dạng chủng loại hóa những phương thức giảng dạy nhằm tạo nên sự linh hoạt trong các chuyển động bồi dưỡng nhân sự của Ngành.

- tăng tốc công tác quản trị của ngành Ngân hàng. Chuyển động quản trị doanh nghiệp lớn đóng vai trò quyết định tới sự vĩnh cửu và phát triển của NHTM, công tác làm việc quản trị đề nghị linh hoạt để cân xứng với sự cải cách và phát triển của nền tài chính thị trường nhằm mục đích tạo ra bước bỗng phát vào tăng tỉ suất roi ngân hàng, là trong số những yếu tố để đội giá cổ phiếu cùng thu hút chi tiêu nước ngoài.

1. Benston, G. J, (1965), Branch banking và economies of scale. Journal of Finance, 20, pages 312-331.

2. Berger, A., De

Young, R., (1997), Problem loans và cost efficiency in commercial banks. J. Bank. Finance 21, pages 849-870.

3. Chang et al., (2010) Land subsidence, production efficiency, and the decision of aquacultural firms in Taiwan to lớn discontinue production. Ecol. Econ., 69 (2010), pp. Pages 2448-2456.

4. Casu B., Girardone C., (2003), Financial conglomeration: efficiency, productivity và strategic drive, Applied Financial Economics, 14, pages 687-696

5. Denizer, C., Gultekin, B. And Gultekin, M., (2000), Distorted Incentives & Financial Structure in Turkey, paper presented at the Financial Structure và Economic Development Conference, in February 10-11, 2000 at the World Bank, Washington, D.C

7. Elyasiani, E., and S. M. Mehdian, (1990b), Efficiency in the Commercial Banking Industry: A Production Frontier Approach, Applied Economics, 2, pages 539-551.

8. Farrell, M.J., (1957) The Measurement of Productive Efficiency. Journal of the Royal Statistical Society. Series

A (General), Vol 120, No. 3 (1957): pages 253-290.

10. Goddard, J., Molyneux, P. Và J.O.S. Wilson (2004). Dynamics of Growth và Profitability in Banking, Journal of Money, Credit and Banking 36, pages 1069-1090.

11. Leightner, E. J., and Lovell, C. A. K. , 1998. The Impact of financial liberalization on the performance of thai banks. Journal of Economics & Business, 50, pages 115-132.

12. Mark Swinburne, Srobona Mitra, & De

Lisle Worrell., (2007), Decomposing Financial Risks và Vulnerabilities in Eastern Europe. International Monetary Fund WP/07/248. (Washington: International Monetary Fund).

17. Njanike, K., (2009), The Impact of Effective Credit Risk Management on bank Survival. Annals of the University of Petrosani, Economics, Vol. 9, issue 2, pages 173-184.

18. Sealey, C., và Lindley, J.T., 1977. Inputs, outputs & a theory of production & cost at depository financial institution, J Financ, 32: pages 1251-1266.

21. Zenios, C.V., S.A. Zenios, K. Agathocleous, và A. Soteriou. (1999). Benchmarks of the efficiency of ngân hàng branches. Interfaces, 29(3), pages 37-51. Http://dx.doi.org/10.1287/inte.29.3.37

{kind=link}