Bị cáo Trương Mỹ Lan vấn đáp Hội đồng xét xử

Cáo trạng cũng nêu phần cáo buộc so với hàng loạt bị cáo khác, trong số ấy bị cáo Đinh Văn Thành, nguyên chủ tịch HĐQT ngân hàng SCB, đã hỗ trợ tích cực mang đến Trương Mỹ Lan lập hồ nước sơ vay vốn ngân hàng khống, rút tiền của bank SCB, tạo thiệt hại quan trọng lớn…

Quang cảnh phiên tòa

Đối với đội bị cáo trực thuộc Đoàn Thanh tra, Tổ giám sát Ngân mặt hàng SCB và chỉ huy Cơ quan lại Thanh tra đo lường và tính toán ngân hàng của ngân hàng Nhà nước. Hành phạm luật tội “Đưa hối lộ, Nhận ân hận lộ”, bị cáo Trương Mỹ Lan để che giấu yếu tố hoàn cảnh tài chính quan trọng yếu hèn và những sai phạm của bank SCB phát hiện tại qua thanh tra, để SCB không trở nên đưa vào diện Kiểm soát đặc biệt và thường xuyên được tái cơ cấu, Trương Mỹ Lan trực tiếp chạm chán gỡ bàn bạc, trao đổi với Đỗ Thị Nhàn, trưởng phi hành đoàn thanh tra và chỉ đạo Võ Tấn Hoàng Văn, tgđ tiếp xúc, để vấn đề, trực tiếp gửi tiền mang đến Đỗ Thị thư thả 5,2 triệu USD và đưa tiền, rubi bồi dưỡng các thành viên trong Đoàn thanh tra.

Bạn đang xem: Vay tiền ở scb

Bị can Đỗ Thị từ từ là trưởng đoàn thanh tra, người chỉ đạo Đoàn thanh tra, quá trình thanh tra, Nhàn đã nhận tiền từ bank SCB (số tiền đặc biệt quan trọng lớn), để chỉ huy bao che, bưng che sai phạm của bank SCB.

Đến 15h35 chiều nay (6/3), thay mặt Viện KSND đọc phần “Quyết định” của Cáo trạng (tất cả các bị cáo được HĐXX yêu mong đứng dậy). Cáo trạng truy tìm tố ra trước tandtc TPHCM nhằm xét xử đối với các bị cáo: Trương Mỹ Lan về những tội “Tham ô tài sản”, “Đưa hối lộ” và “Vi phạm mức sử dụng về giải ngân cho vay trong hoạt động vui chơi của các tổ chức triển khai tín dụng”.

Bị cáo Đinh Văn Thành, Võ Tấn Hoàng Văn, Tạ Chiêu Trung về các tội “Tham ô tài sản” và tội “Vi phạm lao lý về mang đến vay…”. Bị cáo Bùi dũng cảm về các tội “Tham ô tài sản”, “Vi phạm vẻ ngoài về buổi giao lưu của các tổ chức triển khai tín dụng”. Các bị cáo Trương Khánh Hoàng, trần Thị Mỹ Dung, hồ nước Bửu Phương, Nguyễn Phương Anh, Đặng Phương Hoài Tâm, Trương Huệ Vân, Dương Tấn Trước về tội “Tham ô tài sản”. Bị cáo Đỗ Thị đàng hoàng bị truy hỏi tố về tội “Nhận ân hận lộ”, khí cụ tại khoản 4 Điều 354 BLHS năm 2015, sửa đổi bổ sung cập nhật năm 2017...

Đến 16h, Viện KSND TPHCM ra mắt xong bản cáo trạng tróc nã tố bị cáo Trương Mỹ Lan và đồng phạm. HĐXX cho hotline bị cáo Chu Lập Cơ để nghe thông dịch lại phần đông phần cáo trạng tầm nã tố tương quan đến bị cáo này…

Sáng mai (7/3), HĐXX cho thấy sẽ xét hỏi hành động của bị cáo Trương Mỹ Lan và đồng phạm. Ngày lắp thêm 02 xét xử vụ án Vạn Thịnh Phát trợ thời nghỉ lúc 16h20, HĐXX cho thấy phiên toàn tiếp tục ra mắt vào sáng mai, thời gian 8h.

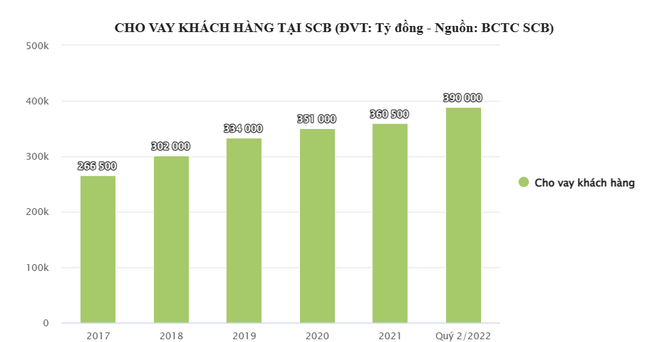

Với số lượng 677.000 tỷ vnđ dư nợ cho vay vốn tại thời gian tháng 10/2022 theo tóm lại của cơ sở điều tra, báo cáo tài chủ yếu của ngân hàng SCB không thực sự xứng đáng tin cậy.Theo báo cáo tài chủ yếu hợp độc nhất của SCB giai đoạn từ 2017 (thời điểm bank Nhà nước (NHNN) bước đầu tiến hành thanh tra tại bank này) đến kỳ công bố report tài chính gần nhất (quý II/2022), dư nợ cho vay khách hàng tăng phần nhiều qua từng năm. Mặc dù nhiên, báo cáo tài chính của nhà băng này lại ẩn đi thông tin về cơ cấu ngành nghề mang đến vay.

Đến thời điểm cuối năm 2018, SCB tất cả dư nợ cho vay đạt 302.000 tỷ đồng, tăng 13%. Con số này tạo thêm 334.000 tỷ vào thời điểm cuối năm 2019, tương đương mức tăng 10,5%.

Năm 2021 lưu lại mức tăng trưởng cho vay thấp nhất, chỉ đạt mức 2,57% khi dư nợ cho vay vốn là 360.500 tỷ đồng.

Nhưng chỉ trong nhị quý đầu năm 2022, SCB đã tăng cường cho vay ra với khoảng tăng trưởng tín dụng lên tới mức 8,14% so với đầu năm.

Theo báo cáo tài chính quý II/2022 của SCB, cũng là report gần nhất bank này công bố, tổng mức vốn cho vay quý khách hàng đạt 390.000 tỷ đồng.

Báo cáo tài chủ yếu hợp nhất các năm của SCB cũng không ra mắt chi tiết về nợ xấu cũng tương tự giao dịch với các bên tương quan hay tin tức về kêu gọi trái phiếu.

Tuy nhiên, ngân sách chi tiêu dự phòng rủi ro khủng hoảng tín dụng tăng theo từng năm. Năm 2017, bank trích lập dự phòng 889 tỷ đồng, thanh lịch năm 2018 giá thành dự phòng lên đến 2.161 tỷ đồng, tăng 143% so với năm 2017.

Năm 2019 SCB trích lập dự phòng rủi ro tín dụng thanh toán 2.371 tỷ đồng, tăng 10% so với năm trước. Trong những lúc đó, mức trích lập dự phòng của năm 2020 là 1.337 tỷ đồng, sút 43% so với năm sát trước đó.

Xem thêm: Thẻ tín dụng có rút tiền ở atm được không, cách rút tiền mặt và bảng phí

Đáng chú ý khi mức trích lập dự phòng rủi ro tín dụng thanh toán năm 2021 của SCB tăng cao lên 7.376 tỷ đồng, tương đương mức tăng 451% so với khoảng trích lập dự phòng của năm 2020.

|

Về roi sau thuế hòa hợp nhất, năm 2017 SCB đạt 124 tỷ đồng, tăng 60% đối với năm 2016. Năm 2018, mức lợi tức đầu tư sau thuế là 176 tỷ đồng, tăng 42% đối với năm 2017.

Năm 2019 bank đạt 174 tỷ việt nam đồng lợi nhuận sau thuế vừa lòng nhất, giảm nhẹ 1,1% so với năm trước.

Thậm chí, lợi tức đầu tư sau thuế hợp nhất năm 2020 của SCB chỉ đạt ngưỡng 67 tỷ đồng, giảm 61% so với năm ngoái đó.

Sang năm 2021, mức lợi nhuận này là 1.139 tỷ đồng, tăng dần đều 1.600% đối với năm 2020.

|

Theo kết luận điều tra của cơ sở CSĐT, cỗ Công an, toàn bộ buổi giao lưu của Ngân mặt hàng SCB bị bà Trương Mỹ Lan (Chủ tịch tập đoàn Vạn Thịnh Phát) thao túng, lũng đoạn để kêu gọi tiền gởi của bạn dân rồi cho hệ sinh thái Vạn Thịnh phạt vay, sau đó chiếm giành số tiền quan trọng đặc biệt lớn, lên đến mức hơn 304.000 tỷ đồng.

Số tiền chiếm đoạt được bà Lan sử dụng vào những mục đích trả nợ cũ, trả nợ các ngân hàng khác, đầu tư dự án hoặc chi tiêu các việc không đúng với cách thực hiện vay vốn.

Các khoản vay của bạn thuộc hệ sinh thái xanh Vạn Thịnh Phát hầu hết được cam kết khống thủ tục, hợp thức hoá hồ sơ, vứt qua quá trình thẩm định khách hàng hàng, tài sản bảo đảm an toàn theo quy định.

Trong số này, bà Lan chỉ đạo lập khống 916 hồ nước sơ vay vốn rút tiền chỉ chiếm đoạt của bank SCB hơn 304.000 tỷ việt nam đồng tiền gốc cùng sát 130.000 tỷ vnđ tiền lãi phạt sinh.

Với số lượng 677.000 tỷ vnđ dư nợ cho vay tại thời điểm tháng 10/2022, theo tóm lại của cơ sở điều tra, minh chứng rằng report tài thiết yếu của SCB không thực sự đáng tin cậy, bởi vì không thể nào một ngân hàng rất có thể đạt mức tăng trưởng mang lại vay lên đến hơn 70% chỉ trong khoảng hơn nửa năm.

{kind=link}