mặc định khuôn khổ chữ

Theo đó, xét đề xuất của bộ Tài chính tại công văn số 12446/BTC-QLN ngày 14 tháng 11 năm 2023 về thực trạng cho vay lại từ nguồn ngân sách vay nước ngoài Chính phủ năm 2022, Phó Thủ tướng chính phủ nước nhà Trần lưu Quang lãnh đạo các cỗ ngành, cơ quan, địa phương thực hiện vốn ODA, vốn vay ưu đãi nước ngoài như sau:

Quan điểm về cơ chế chủ yếu sách: Cần liên tiếp đẩy mạnh, đổi mới mạnh mẽ khoanh vùng sự nghiệp công lập theo chính sách tự chủ để cải thiện số lượng những đơn vị sự nghiệp công lập đủ điều kiện tiếp cận nguồn ngân sách vay ODA, vay ưu đãi quốc tế của cơ quan chỉ đạo của chính phủ theo đúng chỉ đạo của Bộ bao gồm trị tại quyết nghị số 07-NQ/TW ngày 18 tháng 11 năm 2016 về công ty trương, phương án cơ cấu lại chi phí nhà nước, làm chủ nợ công để đảm bảo nền tài chính đất nước an toàn, bền vững. Cỗ Tài chính chủ trì, phối hợp với các cơ quan liên quan nghiên cứu, rà soát những khó khăn, vướng mắc vào việc cho vay vốn lại từ nguồn vốn vay ODA, vay ưu tiên nước ngoài, đề xuất cấp bao gồm thẩm quyền các giải pháp tháo gỡ vướng mắc, kể cả bài toán sửa đổi những quy định luật pháp có liên quan.

Bạn đang xem: Báo cáo sử dụng vốn vay

Đối với việc kêu gọi vốn giải ngân cho vay lại: bức tốc trách nhiệm của các cơ quan liêu được ủy quyền cho vay lại trong vấn đề thẩm định những doanh nghiệp, đơn vị chức năng sự nghiệp công lập sử dụng nguồn vốn vay ODA, vay ưu đãi quốc tế của thiết yếu phủ, đảm bảo an toàn tuân thủ thời gian quy định về bài toán thẩm định, report tình hình tài thiết yếu của mặt vay lại, tránh trả lời không rõ ràng, trả lại hồ sơ để hoàn thành nhiều lần gây ảnh hưởng đến mặt vay lại. Bức tốc trách nhiệm của những cơ quan chủ quản trong việc thanh tra rà soát ngay từ bước khuyến cáo dự án vay lại vốn vay nước ngoài của chính phủ, bảo đảm an toàn đáp ứng được những điều kiện thực hiện vốn, điều kiện vay lại và khả năng trả nợ vay mượn lại theo tại Luật thống trị nợ công năm 2017, kị trường hợp dự án đã được phê duyệt đầu tư chi tiêu nhưng trong quy trình thẩm định vay lại không đáp ứng đầy đủ điều khiếu nại được vay mượn lại. Đồng thời, cơ quan chủ quản dự án vay lại có trách nhiệm toàn diện đối với nhiệm vụ trả nợ vay lại của dự án do mình đề xuất và phê cẩn thận đầu tư. Tăng cường trách nhiệm của cơ quan chủ quản trong việc kiểm tra, soát soát, giám sát, đôn đốc dự án, kịp thời túa gỡ ngay lập tức vướng mắc, khó khăn trong triển khai dự án công trình và giải ngân, chỉ đạo tập trung đẩy mạnh giải ngân các dự án chi tiêu có tiềm năng giải ngân, những dự án sẽ hoàn tất các thủ tục đầu tư, thiết kế dự án, đấu thầu, phê lưu ý hợp đồng. Công ty động bức tốc năng lực tổ chức thực hiện dự án ODA ở cấp cơ quan chủ quản, chủ đầu tư và Ban quản lý dự án, đảm bảo an toàn đội ngũ cán bộ làm chủ dự án gồm năng lực, chuyên môn chuyên môn cao. Những chủ dự án cần tuyển chọn hỗ trợ tư vấn đủ năng lực, kinh nghiệm thiết kế dự án, bảo đảm đạt hóa học lượng, phù hợp với thực tiễn và kị phải kiểm soát và điều chỉnh trong quy trình triển khai.

Về công tác làm chủ nợ vay mượn lại: Ủy ban nhân dân những địa phương có dự án công trình sử dụng vốn vay quốc tế của chính phủ nước nhà chủ động cải thiện năng lực thống trị nợ trên địa phương, bao hàm cả về mặt tổ chức triển khai bộ máy, phân cung cấp phân quyền, các đại lý vật hóa học và mối cung cấp lực; chủ động xây dựng chiến lược rà soát, so sánh nợ với cỗ Tài chính; bao gồm phương án bức tốc vai trò của các Sở Tài chính trong tất cả các khâu quản lý vay lại địa phương. Những Bộ, ngành, địa phương, các đơn vị sự nghiệp công lập và những doanh nghiệp triển khai việc bức tốc quản lý nợ vay mượn lại vốn vay nước ngoài theo lãnh đạo của Phó Thủ tướng trên công văn số 2017/VPCP-QHQT ngày 28 mon 3 năm 2023 của Văn phòng chính phủ nước nhà về phân các loại nợ các khoản cho vay vốn lại vốn vay mượn ODA, vay ưu đãi quốc tế của cơ quan chỉ đạo của chính phủ năm 2022./.

Tôi có thắc mắc muốn được đáp án như sau mẫu report tình hình tiến hành vay, trả nợ nước ngoài thời gian ngắn không được bao gồm phủ bảo hộ của bên đi vay là mẫu mã nào? thắc mắc của anh D.P.T đến từ Hải Phòng.

Khi nào thì bên đi vay gửi report tình hình tiến hành vay, trả nợ nước ngoài ngắn hạn không được thiết yếu phủ bảo hộ bằng văn bản?

Căn cứ tại Điều 41 Thông bốn 12/2022/TT-NHNN về chế độ report đối với bên đi vay cụ thể như sau:

Chế độ report đối với mặt đi vay1. Định kỳ sản phẩm tháng, lờ đờ nhất vào ngày 05 của tháng tiếp theo sau kỳ báo cáo, bên đi vay phải báo cáo trực đường tình hình tiến hành các khoản vay mượn ngắn, trung và dài hạn trên Trang năng lượng điện tử. Trường đúng theo Trang điện tử gặp mặt lỗi kỹ thuật bắt buộc gửi được báo cáo, mặt đi vay gửi report bằng văn bạn dạng theo mẫu mã tại Phụ lục 05 ban hành kèm theo Thông tứ này.2. Vào thời hạn 10 ngày làm việc kể từ ngày nhấn được report của bên đi vay trên Trang năng lượng điện tử, ngân hàng Nhà nước chi nhánh duyệt báo cáo trên Trang điện tử (hoặc nhập tin tức từ report bằng văn bản trong trường vừa lòng Trang năng lượng điện tử gặp mặt lỗi kỹ thuật) nhằm lưu thông tin vào đại lý dữ liệu. Trường phù hợp thông tin report chính xác, bên đi vay sẽ được thông tin qua thư năng lượng điện tử về việc đã ngừng việc report theo quy định. Trường thích hợp có tin tức chưa đúng mực hoặc phải làm rõ, bank Nhà nước chi nhánh thông tin bằng thư điện tử cho bên đi vay để triển khai điều chỉnh số liệu.3. Trong thời hạn 03 ngày làm cho việc kể từ lúc phát hiện nay sai sót vào các báo cáo vay, trả nợ nước ngoài, mặt đi vay tất cả trách nhiệm báo cáo trực tuyến đường tại Trang năng lượng điện tử (hoặc báo cáo bằng văn phiên bản trong trường đúng theo Trang năng lượng điện tử chạm mặt lỗi kỹ thuật) tình hình triển khai khoản vay ngắn, trung, dài hạn với số liệu sai sót đã làm được khắc phục; đồng thời, thông báo cho bank Nhà nước chi nhánh bằng thư điện tử để bank nhà nước đưa ra nhánh thực hiện kiểm ưng chuẩn theo pháp luật tại Thông bốn này.Như vậy, mặt đi vay gửi báo cáo tình hình thực hiện vay, trả nợ nước ngoài thời gian ngắn không được bao gồm phủ bảo hộ bằng văn bạn dạng trong trường thích hợp Trang năng lượng điện tử gặp lỗi kỹ thuật cần yếu gửi được báo cáo.

Đồng thời, thời hạn hàng tháng, lờ lững nhất vào trong ngày 05 của tháng tiếp theo sau kỳ báo cáo, mặt đi vay mượn phải report trực con đường tình hình thực hiện các khoản vay ngắn, trung cùng dài hạn tại Trang điện tử.

Xem thêm: Choáng váng nợ thẻ tín dụng âm tiền, số dư tạm tính âm có sao không

Khi như thế nào thì mặt đi vay gửi report tình hình tiến hành vay, trả nợ nước ngoài ngắn hạn không được chủ yếu phủ bảo lãnh bằng văn bản? (Hình từ bỏ Internet)

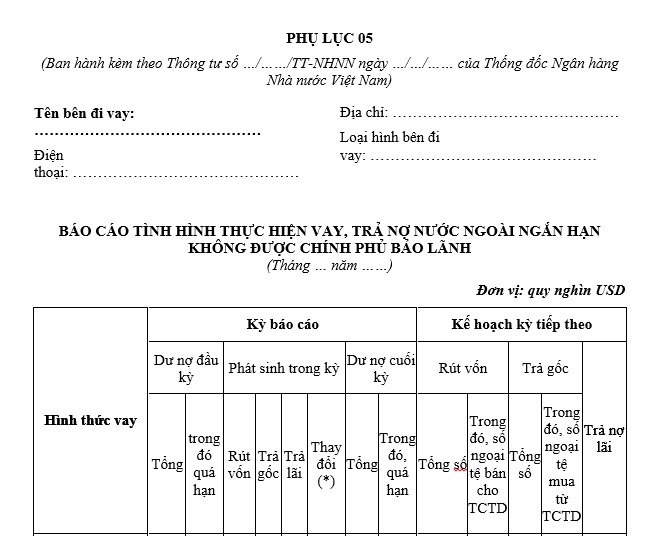

Mẫu report tình hình triển khai vay, trả nợ nước ngoài ngắn hạn không được bao gồm phủ bảo hộ của mặt đi vay mượn là mẫu nào?

Mẫu report tình hình tiến hành vay, trả nợ nước ngoài ngắn hạn không được chính phủ bảo hộ của bên đi vay được qui định tại Phụ lục 05 ban hành kèm theo Thông bốn 12/2022/TT-NHNN.

Hướng dẫn lập báo cáo

- Đối tượng áp dụng: người cư trú là doanh nghiệp, hợp tác ký kết xã, liên hiệp hợp tác xã, tổ chức tín dụng và trụ sở ngân hàng nước ngoài được thành lập, chuyển động kinh doanh tại nước ta thực hiện báo cáo chi ngày tiết tình hình tiến hành các khoản vay mượn nước ngoài thời gian ngắn không được bao gồm phủ bảo hộ còn dư nợ vào kỳ báo cáo.

- Thời hạn gửi báo cáo: chậm nhất vào trong ngày 05 của tháng tiếp theo sau ngay sau mon báo cáo.

- bề ngoài báo cáo: báo cáo bằng văn phiên bản cho bank Nhà nước chi nhánh tỉnh, tp trực thuộc tw nơi bên đi vay đặt trụ sở chính.

- Đơn vị nhấn báo cáo: bank Nhà nước trụ sở tỉnh, thành phố trực thuộc trung ương nơi mặt đi vay đặt trụ sở chính

- khuyên bảo lập báo cáo:

+ những khoản vay thuộc phạm vi report là các khoản vay mượn nước ngoài thời gian ngắn (có thời hạn vay cho 1 năm). Thời hạn vay được tính từ thời điểm ngày dự con kiến rút vốn (nhận tiền tuyệt thông quan sản phẩm hóa) cho ngày dự loài kiến trả nợ sau cuối theo phép tắc tại thỏa thuận hợp tác vay. Những khoản vay nước ngoài thời gian ngắn quá hạn nhưng mặt đi vay đang thu xếp thanh toán nợ trong khoảng 10 ngày kể từ ngày tròn một năm của khoản vay (do đó không phải thực hiện đăng ký kết khoản vay với NHNN) đã được report như một khoản vay ngắn hạn.

+ bên đi vay gửi report điền mã loại hình bên đi vay mượn theo phân tổ loại ngoài ra sau:

| Loại hình mặt đi vay | Mã nhiều loại hình |

| Nhóm công ty lớn (không bao hàm các ngân hàng thương mại, chi nhánh bank nước ngoài) |

|

1 | Doanh nghiệp đơn vị nước theo quan niệm tại pháp luật Doanh nghiệp 2015 | SOE |

2 | Doanh nghiệp do Nhà nước cài từ 1/2 đến bên dưới 100% vốn điều lệ | S50 |

3 | Doanh nghiệp có tỷ lệ sở hữu của nhà đầu tư chi tiêu nước ngoại trừ từ 51 % mang đến 100% vốn điều lệ | F51 |

4 | Doanh nghiệp có phần trăm sở hữu của nhà đầu tư chi tiêu nước quanh đó từ 10% đến 51% | F10 |

5 | Doanh nghiệp khác | KHA |

| Nhóm ngân hàng |

|

6 | Ngân sản phẩm liên doanh, ngân hàng 100% vốn nước ngoài, đưa ra nhánh ngân hàng nước ngoài | FOB |

7 | Ngân hàng thương mại cổ phần khác | BAK |

Bên đi vay mượn gửi báo cáo điền Mã loại hình bên đi vay mượn tại dòng “Loại hình mặt đi vay”

- Cột 7 - nắm đổi: điều chỉnh tăng/giảm không giống của dư nợ của khoản vay quốc tế trong kỳ report nhưng không có tác dụng phát sinh dòng vốn do: (i) dịch chuyển tỷ giá chỉ khi quy thay đổi từ đồng xu tiền vay quý phái USD giữa những kỳ báo cáo; (ii) kiểm soát và điều chỉnh do báo cáo sai nghỉ ngơi (các) kỳ trước; (iii) khoản vay thời gian ngắn chuyển trung lâu năm hạn; (iv) đưa vốn vay mượn thành vốn góp; (v) xóa nợ;...

Cột 7 nhận cực hiếm (+) nếu tạo nên tăng, cực hiếm (-) nếu tạo ra giảm. Bên đi vay report rõ nội dung phát sinh chênh lệch

- Cột 8 = Cột 2 + Cột 4 - Cột 5 + Cột 7

- cách làm kiểm tra: Cột 2 của Kỳ báo cáo = Cột 8 của Kỳ báo cáo liền trước

Tải về Mẫu report tình hình triển khai vay, trả nợ nước ngoài thời gian ngắn không được chính phủ nước nhà bảo lãnh.

Khoản vay nước ngoài là gì?

Căn cứ tại khoản 1 Điều 3 Thông tư 12/2022/TT-NHNN thì

Khoản vay nước ngoài là các từ dùng thông thường để bỏ ra khoản vay nước ngoài không được chính phủ bảo lãnh (sau đây điện thoại tư vấn là khoản vay từ vay, trường đoản cú trả) cùng khoản vay quốc tế được thiết yếu phủ bảo lãnh dưới mọi bề ngoài vay quốc tế thông qua đúng theo đồng vay, đúng theo đồng nhập khẩu hàng hóa trả chậm, thích hợp đồng ủy thác cho vay, phù hợp đồng thuê mướn tài chính hoặc vạc hành pháp luật nợ trên thị trường quốc tế của bên đi vay.

{kind=link}