Hình thức vay mượn tín chấp bây chừ đang là một dạng vay chi tiêu và sử dụng tương đối phổ cập tại thị phần Việt Nam. Thế nhưng một số người tiêu dùng khi đi vay vẫn thường chạm mặt phải vấn đề không đầy đủ được điểm tín dụng thanh toán để hồ nước sơ đk vay vốn hoàn toàn có thể được quyết toán giải ngân một cách nhanh chóng. Vậy điểm tín dụng thanh toán là gì và tại sao nó lại có vai trò quan trọng đặc biệt đến như vậy, hãy cùng Mytrade tò mò ngay dưới đây nhé.

Bạn đang xem: Điểm tín dụng 480

Điểm tín dụng là gì?

Điểm tín dụng là gì?

Theo khái niệm cơ bản thì điểm tín dụng chính là một số lượng thể hiện được lịch sử tín dụng của một cá thể nào đó theo như đúng tiêu chuẩn chỉnh và nguyên tắc xếp hạng nước ngoài dựa trên hoạt động phân tích hồ sơ tín dụng và số điểm này đang được CIC (trung tâm thông tin tín dụng) trực thuộc bank Nhà nước quản ngại lý.

Nói dễ dàng và đơn giản để hồ hết người rất có thể hiểu rõ hơn vậy thì điểm tín dụng là một trong loại điểm số mà thông qua đó những tổ chức tín dụng, công ty tài chính hay ngân hàng thương mại hoàn toàn có thể đánh giá được độ uy tín của doanh nghiệp khi sử dụng những dịch vụ và vẻ ngoài cho vay mà tổ chức đó cung cấp.

Điểm số tín dụng thanh toán của bạn càng cao sẽ hỗ trợ cho việc đi vay của doanh nghiệp được trở nên thuận lợi và nhanh lẹ hơn. Ngược lại, nếu như điểm số của người sử dụng thấp thì các tổ chức cho vay sẽ hạn chế việc tiếp nhận hồ sơ của bạn.

Tại sao điểm tín dụng lại quan liêu trọng?

Tại sao điểm tín dụng thanh toán lại quan lại trọng?

Như đã trình bày ở trên thì điểm tín dụng đóng mục đích như là một công cụ hỗ trợ cho những tổ chức triển khai cho vay tiêu dùng có thể sử dụng để reviews được mức độ uy tín của doanh nghiệp trước khi giới thiệu việc đưa ra quyết định việc bao gồm cho quý khách hàng đó vay giỏi không.

Điểm tín dụng cũng được xem tựa như những nấc thang đo lường về khả năng vay vốn của một khách hàng nào đó. Đồng thời gian tín dụng cũng ra quyết định đến được giới hạn trong mức vay buổi tối đa mà lại ngân hàng có thể giải ngân được khi khách hàng hàng có nhu cầu vay vốn.

Ngoài ra, điểm tín dụng cũng biến thành có ảnh hưởng đến gần như lần vay mượn tiếp theo của chúng ta nếu như điểm tín dụng của bạn thấp rộng với số điểm buổi tối thiểu cho phép của ngân hàng.

Hãy cùng xem thêm đến thang điểm tín dụng sau đây để rất có thể tiến hành đối chiếu với mức điểm tín dụng của bạn thì chúng ta có đủ điều kiện vay ko nhé:

150 - 321 điểm: mức này khủng hoảng rất cao cùng không đủ đk vay. 322 - 430 điểm: nút này rủi ro cao với không đủ điều kiện vay 431 - 569 điểm: Mức điểm đó độ rủi ro trung bình và tất cả đủ điều kiện vay dẫu vậy mức lãi vay sẽ kha khá cao. 570 - 679 điểm: Mức điểm này độ khủng hoảng rủi ro thấp và tất cả đủ đk vay với một mức lãi suất thấp, ưu tiên 680 - 750 điểm: Mức đặc điểm này độ khủng hoảng rủi ro rất thấp và có đủ điều kiện vay thuộc với lãi suất vay thấp, ưu đãi.Đối cùng với điểm tín dụng ở mức từ 300 trở xuống thì được xem là xấu, vị những người tiêu dùng đó ở trong diện nợ hết thời gian sử dụng là trường đoản cú 90 ngày trở lên trên ( hay nói một cách khác là nợ xấu) và khi đó mức độ hài lòng của bank cũng bằng 0. Đồng nghĩa với câu hỏi khách hàng cũng sẽ không tất cả được thời cơ xét thông qua hồ sơ vay mới tại những tổ chức tài thiết yếu trừ khi chúng ta hoàn tất những khoản nợ cũ với củng núm thêm điểm của tín dụng thanh toán của mình.

Điểm tín dụng giỏi nhất đó là từ mốc 600 trở lên thì điểm tín dụng này được review là bao gồm mức độ khủng hoảng thấp. Các người sử dụng có mức điểm tín dụng từ 600 trở lên thì hoàn toàn có thể được coi sóc hồ sơ vay cấp tốc với một nút vay tốt nhất.

Điểm tín dụng thanh toán được tính như vậy nào?

Điểm tín dụng thanh toán hình thành dựa trên yếu tố nào?

Điểm tín dụng của bạn sẽ được tính dựa trên tất cả 05 yếu tố sau đây:

Lịch sử thanh toán giao dịch nợ (35%): đây đó là yếu tố trước tiên và yếu tố này cũng chỉ chiếm một tỷ lệ cao nhất trong 05 yếu hèn tố khiến cho điểm tín dụng thanh toán của bạn. Lịch sử thanh toán nợ là một trong con số bội phản ánh bài toán bạn giao dịch những khoản nợ vay có đúng hạn không bởi câu hỏi trả nợ đúng hạn so với các ngân hàng rất quan lại trọng. Vì vậy việc nhưng mà bạn đã đạt được một lịch sử vẻ vang thanh toán nợ đúng hạn và nhanh chóng sẽ là một trong lợi cầm đầu tiên giành riêng cho bạn.

Khoản nợ tín dụng thanh toán (30%): yếu tố vật dụng 02 sẽ chiếm đến 30% trong toàn bô điểm tín dụng của bạn. Những khoản nợ tín dụng của bạn sẽ phản ánh được tổng thể nợ và phần trăm nợ tín dụng cũng được tạo cần từ tất cả những khoản vay mà bank đã hỗ trợ đến chúng ta ở thời khắc hiện tại. Ví như như bạn muốn hồ sơ vay mượn vốn của mình được đồng ý thì phần trăm này đề xuất phải bảo trì với nấc trung bình.

Thời gian mở thông tin tài khoản tín dụng (10%): chính là khoảng thời gian từ khi mà các bạn mở tài khoản tín dụng tính tính đến thời điểm hiện tại tại. Thời hạn mở thông tin tài khoản tín dụng càng thọ thì đang được những ngân hàng review cao, vị họ hoàn toàn có thể phân tích được đông đảo chỉ số tín dụng của người tiêu dùng một cách toàn diện và đúng đắn nhất.

Loại tín dụng thanh toán (10%): đây là một yếu ớt tố phản chiếu được việc bạn đang sở hữu từng nào loại tín dụng, lấy ví dụ như như: các khoản vay, thẻ tín dụng,…

Sử dụng tài khoản tín dụng mới (10%): việc bạn cần sử dụng một tài khoản tín dụng bắt đầu để triển khai vay tiền sẽ làm cho các ngân mặt hàng không mấy chấp thuận bởi thời hạn để hồ hết ngân hàng đánh giá cao về thẻ tín dụng của người sử dụng là 06 tháng.

Điểm tín dụng của trung chổ chính giữa CIV tại Việt Nam

Trung tâm tin tức tín dụng quốc gia Việt nam trực thuộc ngân hàng nhà nước việt nam (CIC) đã phân tách thang điểm tín dụng thành 10 hạng điểm cơ bản.

Hạng 1: từ mức 645 mang đến 706 điểm Hạng 2: từ bỏ mức 622 mang đến 644 điểm Hạng 3: từ bỏ mức 606 cho 621 điểm Hạng 4: trường đoản cú mức 588 mang lại 605 điểm Hạng 5: tự mức 572 mang đến 587 điểm Hạng 6: từ mức 545 cho 571 điểm Hạng 7: trường đoản cú mức 480 mang lại 544 điểm Hạng 8: từ bỏ mức 455 mang đến 479 điểm Hạng 9: từ bỏ mức 430 mang lại 454 điểm Hạng 10: từ bỏ mức 403 mang đến 429 điểmVí dụ: Một khách hàng hàng cá nhân đang tại mức điểm tín dụng thanh toán hạng 5

Đối cùng với những người tiêu dùng có nút điểm từ vừa phải trở lên thì có thể tiến hành làm hồ sơ vay mượn tín chấp, vay mua trả góp với một tỷ lệ phê chăm nom khá cao. Những quý khách với nút điểm dưới trung bình thường sẽ đang có nợ trả lừ đừ (thuộc vào nhóm 2 cùng nhóm 3). Những người sử dụng có điểm xấu (thuộc vào hạng 9 và hạng 10) là các quý khách hàng đang gồm nợ xấu và có công dụng sẽ mất vốn.Điểm tín dụng của khách hàng vay được CIC vẫn được đánh giá dựa trên cục bộ cơ sở tài liệu quan hệ tín dụng của chúng ta vay (không áp dụng với cơ chế ẩn nợ xấu đã tất toán) tại thời điểm cuối tháng gần tuyệt nhất so với thời khắc chấm.

Điểm số được tổ chức CIC chấm đang được update định kỳ mỗi tháng theo những biến cồn về tin tức tín dụng của chúng ta vay

Hướng dẫn đánh giá điểm tín dụng thanh toán của cá nhân

Có 2 cách để có thể kiểm tra ăn điểm tín dụng cá nhân tại trung chổ chính giữa CIC kia là triển khai tra cứu giúp tại quầy bank hoặc tra cứu vớt online tại CIC.

Cách tra cứu vãn điểm tín dụng ở quầy

Đến trụ sở của trung vai trung phong CIC hoặc chi nhánh bank Nộp hồ nước sơ đăng ký về khoản vay mượn và triển khai yêu cầu kiểm tra lịch sử tín dụng của cá nhân Dựa vào thông tin mà các khách hàng cung cấp thì bank sẽ truy xuất dữ liệu lịch sử tín dụng dựa trên khối hệ thống CIC và trả về công dụng Mức mức giá để tiến hành tra cứu giúp điểm chu trình hằng năm là miễn phí một lần cùng từ lần thứ hai của năm sẽ áp dụng với mức giá tiền 30.000VND/lần.Cách tra cứu giúp bằng vẻ ngoài online

Đầu tiên thì bạn phải đăng ký kết một thông tin tài khoản online tại quầy hoặc bên trên website của trung tâm CIC,= và triển khai theo công việc sau:

truy vấn vào trang web của trung vai trung phong CIC là cic.gov.vn tại phần trang chủ chọn mục đăng ký và điền khá đầy đủ yêu cầu đăng ký bao gồm cả hình chụp hình chứng tỏ nhân dân sau khi hoàn vớ việc đăng ký và xác thực bằng mã OTP thì người tiêu dùng sẽ được cung ứng một thông tin tài khoản và đăng nhập vào khối hệ thống Thực hiện vận động tra cứu điểm tín dụng cá thể và hoàn tất.Làm nỗ lực nào nhằm tăng điểm tín dụng

Làm ráng nào để tăng điểm tín dụng

Căn cứ thang điểm trên thì khách hàng khi vay tiêu dùng cần phải bảo đảm an toàn được số điểm tín dụng trong tầm 570 - 750 để sở hữu được đủ điều kiện vay tiền với được vay mượn với một mức lãi suất ưu đãi. Để đạt được con số đó thì quý khách cần phải thực hiện như sau:

thanh toán khoản nợ vay mượn đúng hạn: Việc quý khách hàng thanh toán số tiền nợ vay đúng hạn luôn làm cho những ngân hàng cảm giác được hài lòng. Từ đó cũng trở thành giúp mang đến điểm tín dụng của chúng ta luôn được ở tầm mức cao với những ngân hàng này cũng luôn vui vẻ chấp nhận đối với các quý khách hàng có điểm tín dụng cao. Trả nợ cũ cùng hạn chế khoản nợ mới: nếu như bạn đang có vô số các khoản nợ ở một nhóm chức tín dụng thanh toán nào đó thì các bạn sẽ cần phải triển khai thanh toán càng sớm càng tốt. Đồng thời hạn chế các khoản vay mượn nợ mới khi mà không thanh toán xong nợ cũ. Toàn bộ sẽ ra quyết định xem điểm tín dụng của chúng ta có cao hay không và khả năng vay vốn làm việc lần sau của chúng ta như vậy nào. Ko đi vay hộ cho người khác: tương đối nhiều người phạm phải một sai lầm này vì đi vay mượn dùm cho những người quen, các bạn bè. Tuy vậy khi mà bạn đi vay mượn hộ cho người khác và khi khoản vay kia bị trễ hạn thì kỹ năng cao là số điểm tín dụng của bạn sẽ không được cao như hy vọng muốn. Chỉ vay khi thực sự nên thiết: nên hạn chế những khoản vay không cần thiết để tất cả thể nâng cao được điểm tín dụng của khách hàng cao hơn. Một người tiêu dùng chỉ đề nghị mở buổi tối đa 02 tài khoản tín dụng để có thể dễ dàng cai quản những khoản nợ và hiểu rằng lúc nào buộc phải vay, dịp nào không nên vay. Giảm bớt việc vay tiền từ khá nhiều tổ chức: bạn chỉ nên vay về tối đa sinh hoạt 01 tổ chức triển khai tín dụng với chỉ bao giờ mà thanh toán xong được khoản nợ của tổ chức triển khai này thì mới nên tiến hành tiếp những khoản vay khác nhằm bảo đảm được số điểm tín dụng của doanh nghiệp luôn ở một mức chấp nhận của những ngân hàng.Kết luận

Có thể thấy rằng điểm tín dụng là trong những thang điểm vô cùng quan trọng đặc biệt đối với các tổ chức cho vay và bạn đi vay. Cũng chính vì thế để gần như khoản vay của chúng ta luôn luôn được chấp nhận ở các trường hợp cấp bách nhất mà bạn phải thì luôn phải giữ mang đến số điểm tín dụng của bản thân mình ở mức cao nhất có thể.

Mytrade – nền tảng thanh toán và đầu tư chứng khoán uy tín tại thị phần Việt Nam

Nền tảng giao dịch thanh toán Mytrade đang là một trong trong số các nền tảng giao dịch thanh toán chứng khoán uy tín tại nước ta bởi sự an toàn và cấp tốc chóng. Cài đặt một hệ thống technology hiện đại cùng với đội ngũ chuyên viên hỗ trợ có trình độ cao và thương mại dịch vụ tốt, Mytrade đem lại cho nhà đầu tư chi tiêu những trải nghiệm tuyệt đối hoàn hảo nhất. Trên Mytrade, nhà đầu tư chi tiêu được giao dịch trên một khối hệ thống có độ an ninh và bảo mật cao và cập nhật nhiều thông tin gấp rút đồng thời hỗ trợ việc định giá cp một cách chính xác. Nhờ đó mà nền tảng Mytrade ngày càng nhận ra sự tín nhiệm từ khách hàng cũng như nâng cấp được uy tín.

Điểm tín dụng như là một trong những thước đo để reviews khả năng cho vay và giới hạn trong mức vay của từ đầu đến chân vay và bạn cho vay. Vậy điểm tín dụng là gì? Điểm tín dụng CIC từng nào là tốt? cách tính điểm tín dụng CIC như vậy nào? Điểm tín dụng thanh toán bao nhiêu là nợ xấu?,… rất nhiều thắc mắc thắc mắc về điểm tín dụng. Hãy thuộc bePOS giải đáp những thắc mắc này trong bài viết dưới đây nhé!

Điểm tín dụng là gì?

Điểm tín dụng là điểm số thể hiện lịch sử hào hùng tín dụng của khách hàng theo những tiêu chuẩn và phép tắc xếp hạng quốc tế, dựa vào quá trình phân tích hồ sơ tín dụng. Điểm số này được CIC (Trung tâm thông tin tín dụng trực thuộc bank Nhà nước) tập hợp cùng quản lý.

Nói một cách solo giản, điểm tín dụng là điểm số mà thông qua đây các ngân hàng thương mại, tổ chức triển khai tài chủ yếu hay tổ chức triển khai tín dụng hoàn toàn có thể đánh giá bán được sự uy tín của người sử dụng khi thực hiện dịch vụ, cũng giống như đưa ra hình thức cho vay phù hợp mà tổ chức triển khai đó rất có thể cung cấp.

Nhìn chung, điểm số tín dụng của khách hàng hàng càng cao thì vấn đề đi vay càng thuận lợi và gấp rút hơn. Ngược lại, trường hợp điểm số tín dụng của khách hàng thấp thì ngân hàng, tổ chức tín dụng vẫn hạn chế đón nhận hồ sơ và không xét coi xét hồ sơ vay của người tiêu dùng đó.

Thang điểm tín dụng thanh toán là gì?

Điểm tín dụng đóng vai trò vô cùng quan trọng, như là một trong công rứa giúp các ngân hàng, tổ chức tín dụng rất có thể đánh giá chỉ được mức độ uy tín của đối tượng người sử dụng vay trước khi đưa ra đưa ra quyết định có cho vay hay không.

Bên cạnh đó, điểm tín dụng thanh toán còn giám sát và đo lường khả năng vay vốn và giới hạn ở mức vay của khách hàng đó. Số điểm đó cũng ảnh hưởng đến phần đông lần vay mượn tiếp theo của người sử dụng trong tương lai. Vậy điểm tín dụng thanh toán CIC từng nào là tốt?

Dưới đấy là thang điểm tín dụng giúp chúng ta có thể kiểm tra xem liệu mình có đủ điều kiện vay hay không.

Số điểm từ bỏ 150 – 321 điểm: Rủi ro siêu cao, người sử dụng sẽ không đủ điều kiện để vay vốn.Số điểm từ bỏ 322 – 430 điểm: Không đủ đk để vay vốn do quý khách không có khả năng trả nợ vay.Số điểm từ bỏ 431 – 569 điểm: rủi ro ở nút trung bình, khách hàng đã đáp ứng một cách đầy đủ điều khiếu nại vay nhưng lúc chứng kiến tận mắt xét đến giới hạn trong mức khoản vay, lãi suất vay vay thường cao.Số điểm 570 – 679 điểm: Rủi ro thấp, hưởng trọn mức lãi suất thấp và khuyến mãi vì kĩ năng trả nợ đúng hạn mang đến ngân hàng/tổ chức tín dụng.Xem thêm: Quẹt Thẻ Tín Dụng Ở Huế 0906462321, Quẹt Thẻ Tín Dụng Là Gì

Số điểm 680 – 750 điểm: hay thì điểm tín dụng > 600 là đủ điều kiện vay, đó là mức điểm tín dụng rất tốt, được hưởng các ưu đãi lúc vay như: giới hạn mức vay được cao hơn, lãi suất vay được rất nhiều ưu đãi hấp dẫn.

Vậy điểm tín dụng thanh toán bao nhiêu là nợ xấu? giả dụ khách hàng tất cả số điểm tín dụng thanh toán từ 150 đến 430 (tức thuộc team nợ đen đủi 4 và 5) sẽ bị xem như là nợ xấu. Bank hay những tổ chức tín dụng thanh toán sẽ khước từ những quý khách có số điểm tín dụng thanh toán thấp vị tỷ lệ gặp gỡ rủi ro sẽ khủng bởi khách hàng không đủ năng lực trả nợ.

Mục đích của điểm tín dụng thanh toán là gì?

Các ngân hàng/tổ chức thường đang ấn định nấc lãi suất dựa vào khung điểm tín dụng thanh toán của khách hàng. Đó cũng đó là lý do các doanh nghiệp vẫn ưu tiên lựa chọn thanh toán giao dịch với bên giải ngân cho vay có mức lãi suất vay ưu đãi hơn.

Ngày nay, không chỉ ngân mặt hàng hay các tổ chức tài chính, tổ chức triển khai tín dụng mà những công ty bảo hiểm, công ty bất đụng sản, doanh nghiệp chuyên giải ngân cho vay cũng phụ thuộc vào số điểm tín dụng để reviews xem đó là bắt buộc là một khách hàng uy tín không.

Nếu từ trước đến lúc này bạn trước đó chưa từng vay mượn tại ngân hàng nào thì đồng nghĩa với lịch sử vẻ vang tín dụng của bạn trắng. Lúc này ngân hàng hay những tổ chức cho vay sẽ reviews những người sử dụng này có mức khủng hoảng cao ngang ngửa quý khách hàng trong nhóm gồm nợ xấu. Vì lẽ lịch sử dân tộc tín dụng trắng sẽ tương đối khó để ngân hàng/tổ chức đến vay khẳng định được rằng liệu bạn vay gồm trả nợ đúng thời hạn quy định hay không.

Vì thế nên bạn đừng quá tự đắc nếu lịch sử vẻ vang tín dụng trắng, hãy bắt đầu tận dụng ngay nguồn tiền của những ngân hàng bằng phương pháp đăng ký và áp dụng một dòng thẻ tín dụng. Đây được coi là một hiệ tượng vay ngân hàng tiện lợi và dễ dàng. Tấm thẻ tín dụng thanh toán này có tương đối nhiều lợi ích và có thể sử dụng xuyên quốc gia. áp dụng thẻ tín dụng để giúp bạn nâng cấp điểm tín dụng một giải pháp nhanh chóng.

Các yếu tố tác động đến điểm tín dụng thanh toán CIC

Điểm tín dụng của bạn được tạo nên ra phụ thuộc những tin tức có trong báo cáo tín dụng, tuân theo bộ tiêu chuẩn rất chi tiết và nghiêm ngặt của Fair Isaac với những trọng số cơ phiên bản như: 35% thuộc lịch sử dân tộc thanh toán, 30% nằm trong những nợ, 15% phía bên trong lịch sử, 10% nằm trong tín dụng thanh toán mới với 10% thuộc loại tín dụng sử dụng. Các yếu đuối tố hình ảnh hướng tới điểm tín dụng gồm:

Lịch sử thanh toán chính là yếu tố đặc trưng nhất để xác minh điểm số tín dụng. Số lượng này cho biết thêm bạn gồm trả nợ đủng đỉnh ở bất kỳ ngân hàng hay tổ chức triển khai tín dụng, tổ chức tài chủ yếu nào giỏi không.Số nợ sẽ là nguyên tố ít tinh vi hơn tuy nhiên cũng không hề kém phần quan liêu trọng. Chỉ số này thể hiện phần trăm sử dụng tín dụng thanh toán của khách hàng. Đây đó là số tiền mà quý khách hàng đã thực hiện trên tổng số tín dụng thanh toán đã được cung cấp. Các ngân sản phẩm hoặc tổ chức triển khai tài chính/tín dụng sẽ review những ngân sách gần hết hạn mức tín dụng để cẩn thận xem khách hàng hàng có khả năng chi trả không hay trả trễ.Yếu tố lắp thêm ba chính là lịch sử tín dụng. Lịch sử dân tộc tín dụng được xác minh thông qua độ tuổi trung bình của các tài khoản tín dụng. Người sử dụng càng có lịch sử vẻ vang tín dụng sớm thì sẽ càng nhận được ngân hàng và các tổ chức tài bao gồm ưu tiên đến vay.Hai yếu tố sau cùng là cường độ mở tài khoản mới với loại tín dụng sử dụng của khách hàng hàng. Mở một tài khoản tín dụng new sẽ không nhiều nhiều tác động đến số điểm tín dụng. Sự kết phù hợp với các tài khoản tín dụng khác nhau (như là vắt chấp, khoản vay dành cho sinh viên, khoản vay mượn tiêu dùng,…) một cách thông minh cũng góp khách hàng nâng cấp điểm số tín dụng thanh toán hơn.

Cách tính điểm tín dụng

Các phương pháp chấm điểm tín dụng bao gồm:

Chấm điểm hành vi: Phương pháp này đánh giá hành vi cùng tiếp cận vai trung phong lý quý khách khi chúng ta đến những chi nhánh của bank hoặc tổ chức triển khai tín dụng. Xem xét và review xem quý khách hàng có phải là kẻ lừa đảo tiềm ẩn tốt không, cũng tương tự tìm phát âm xem bạn đó rất có thể thanh toán khoản vay đúng hạn và không hề thiếu không.Chấm điểm trên ứng dụng: Là cách thức đánh giá dựa trên thông tin được cung cấp trên chủng loại đơn đăng ký của mỗi bank hoặc tổ chức triển khai tín dụng phi ngân hàng. Những câu trả lời sau đó được ấn định điểm, sau đó tổng hợp. Nếu như số điểm mà người sử dụng nhận được càng cao thì tài năng hồ sơ của họ được chấp thuận đồng ý càng cao.Chấm điểm tịch thu nợ: Thủ tục này reviews khả năng trả nợ của khách hàng hàng, và cung cấp cho việc xử lý những khoản nợ như: nhiều loại khoản vay, số chi phí vay, thời hạn trả chậm, nút độ khủng hoảng không trả được một trong những phần hoặc toàn bộ,…

Điểm tín dụng CIC bao nhiêu là tốt?

Căn cứ vào thang điểm tín dụng hoàn toàn có thể thấy, điểm tín dụng thanh toán từ 600 trở lên là mức điểm tín dụng tốt.

Ngân mặt hàng hoăc những tổ chức tín dụng dựa trên thang điểm và đưa ra đưa ra quyết định khoản vay của người tiêu dùng được chú ý hay không. Thông thường, quý khách đạt số điểm tín dụng thanh toán > 600 sẽ đủ đk xét trông nom khoản vay, tiến trình duyệt hồ nước sơ nhanh chóng với lãi suất vay ưu đãi và giới hạn mức cao.

Làm sao để tăng điểm tín dụng?

Dựa vào thang điểm tín dụng bên trên, khách hàng khi vay bao gồm đủ số điểm tín dụng thanh toán từ 570 – 750 thì sẽ được vay và hưởng lãi suất ưu đãi. Vậy gồm cách tăng điểm tín dụng thanh toán nào không?. Để hoàn toàn có thể đạt được những số điểm tín dụng thanh toán > 600, quý khách cần triển khai những bài toán như sau:

Thanh toán khoản nợ vay đúng thời hạn

Khi quý khách thanh toán các khoản vay mượn nợ đúng thời hạn, ngân hàng/tổ chức cho vay sẽ cảm xúc rất hài lòng và tin tưởng. Đồng nghĩa, điểm tín dụng của người sử dụng sẽ được reviews ở nấc cao và có không ít khả năng được đồng ý khoản vay dễ dãi hơn giữa những lần tới. Đây là một cách tăng điểm tín dụng thanh toán mà các doanh nghiệp đi vay có khả năng đáp ứng được.

Trả nợ cũ đúng hạn và tiêu giảm thêm nợ mới

Khi đã có quá nhiều khoản nợ tại một ngân hàng/tổ chức cho vay nào đó thì quý khách hàng cần phải thanh toán khoản nợ càng cấp tốc càng tốt, đồng thời hạn chế vay mới khi không thanh toán dứt nợ cũ. Điều này cũng ảnh hưởng tác động vào điểm tín dụng của người sử dụng và khả năng được vay vốn ngân hàng trong tương lai. Đây là giải pháp tăng điểm tín dụng thanh toán CIC được các ngân hàng cũng tương tự tổ chức tín dụng tư vấn cho khách hàng. Việc có tương đối nhiều khoản vay chồng chéo sẽ khiến bạn khó có thể trả nợ và chịu nhiều áp lực đè nén hơn.

Không đi vay hộ bất kỳ ai

Rất nhiều chủ nhân quan và đi vay chi phí hộ tín đồ quen, chúng ta bè. Tuy nhiên, lúc đi vay mượn hộ người khác ví như vậy mà họ trả nợ trễ hứa thì tài năng rất cao là số điểm tín dụng có khả năng sẽ bị trừ và sẽ được tính vào điểm tín dụng của bạn.

Vay lúc thực sự đề nghị thiết

Bạn nên làm vay vốn khi thực sự cần thiết và biết bao giờ nên vay, bao giờ thì tránh việc vay. Như vậy, vay khi quan trọng sẽ hạn chế phát sinh khoản nợ, giảm gánh nặng trĩu trả nợ, hạn chế khủng hoảng không thể trả được nợ trong tương lai,… Đây là biện pháp tăng điểm tín dụng CIC đòi hỏi bạn phải xem xét kỹ nhu cầu cần thiết của đồng vốn. Vì thế sẽ tránh khiến lãng phí nguồn vốn và bạn sẽ không yêu cầu chịu gánh nặng trả nợ.

Hạn chế vay mượn tiền từ không ít ngân hàng/tổ chức giải ngân cho vay khác nhau

Khách hàng nên làm vay tại một ngân hàng/tổ chức tín dụng. Và chỉ khi nào hoàn vớ thanh toán chấm dứt các khoản nợ trước kia thì bạn mới nên triển khai các khoản vay tiếp. Việc này giúp đảm bảo an toàn số điểm tín dụng luôn ở mức được gật đầu đồng ý tại những ngân hàng/tổ chức cho vay.

Hiện nay có nhiều ngân hàng và tổ chức cho vay uy tín, trong những số đó KBank là 1 trong ngân hàng mà những doanh nghiệp hoàn toàn có thể yên vai trung phong vay tại đây. KBank là giữa những ngân hàng được tin dùng hàng đầu tại đất nước thái lan về giải ngân cho vay và cung ứng các dịch vụ thương mại vay.

Tại Việt Nam, KBank hiện tại đang bắt tay hợp tác với be

POS cho ra mắt gói vay mượn tín chấp KBank Loan quan trọng dành cho những cá nhân, hộ kinh doanh. Gói vay có hạn mức lên tới 300 triệu đồng, lãi suất chỉ từ 1.59%/tháng, không thu thêm bất kỳ phụ giá thành nào. Ngoài ra, bạn cũng có thể vay thông qua vẻ ngoài online, chỉ việc CMND/CCCD và sao kê ngân hàng để làm thủ tục cho nên việc vay vốn kinh doanh trở nên gấp rút và tiện lợi hơn bao giờ hết.

ĐĂNG KÝ vay mượn NGAY

POS chính thức hợp tác cùng bank KBank Thái Lan

Qua bài viết trên, hoàn toàn có thể thấy rằng điểm tín dụng thanh toán là trong số những thang điểm vô cùng quan trọng đối với cả người đi vay và fan cho vay. Do đây đó là tiền đề để những ngân hàng, tổ chức triển khai tín dụng chỉ dẫn hạn mức cũng tương tự quyết định mang đến vay. Hy vọng nội dung bài viết này đã giúp đỡ bạn hiểu điểm tín dụng là gì, điểm tín dụng thanh toán cic từng nào là tốt và gồm thêm nhiều kỹ năng và kiến thức hữu ích.

Chúc các bạn sẽ tiếp cận được các nguồn vốn vay kinh doanh chất lượng, chế tạo đà để doanh nghiệp ngày càng phát triển hơn!

FAQ

Điểm tín dụng bao nhiêu là nợ xấu?

Điểm tín dụng giỏi là điểm tín dụng thanh toán có mức độ rủi ro khủng hoảng thấp, rất tốt là từ 600 điểm trở lên. Khi người sử dụng có điểm tín dụng thanh toán > 600 thì sẽ có công dụng cao được ngân hàng/tổ chức tín dụng thanh toán xét thông qua hồ sơ nhanh chóng cùng giới hạn ở mức vay và lãi suất vay ưu đãi.

Còn trường hợp quý khách có số điểm tín dụng từ 150 – 430 (tức thuộc đội nợ đen đủi 4 cùng 5) sẽ bị coi là nợ xấu. Bank và tổ chức triển khai tín dụng sẽ phủ nhận những khách hàng có số điểm tín dụng thấp, vì tỷ lệ chạm mặt rủi ro sẽ to do người tiêu dùng không đủ kĩ năng trả nợ.

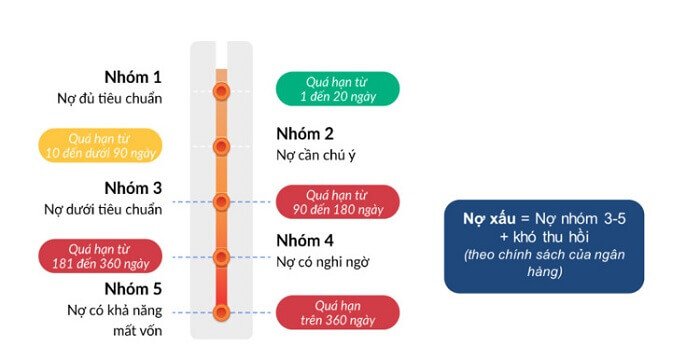

Điểm tín dụng thanh toán hạng 5 bao gồm vay được không?

Điểm tín dụng được phân thành các team như sau:

Nhóm 1 (Nhóm nợ đầy đủ tiêu chuẩn): Các số tiền nợ vẫn vào thời hạn hay quá hạn bên dưới 10 ngày.Nhóm 2 (Nhóm nợ bắt buộc chú ý): Các số tiền nợ quá hạn từ 10 cho 30 ngày.Nhóm 3 (Nhóm nợ dưới tiêu chuẩn): Các khoản nợ đã hết hạn từ 30 đến 90 ngày.Nhóm 4 (Nhóm nợ nghi vấn mất vốn): Các khoản nợ đã quá hạn sử dụng từ 90 mang lại 180 ngày.Nhóm 5 (Nhóm nợ có chức năng mất vốn): những khoản nợ sẽ quá hạn tự 180 ngày trở lên.Có thể thấy, điểm tín dụng thanh toán hạng 5 được xếp hạng là vấn đề tín dụng xấu với rất cực nhọc được các ngân hàng và tổ chức tín dụng chấp nhận xét trông nom khoản vay. Như vậy, từ các nhóm phân một số loại điểm tín dụng bạn có thể giải đáp thắc mắc như: Điểm tín dụng hạng 4 là gì? Điểm tín dụng hàng 7 bao gồm vay được không? Điểm tín dụng thanh toán hạng 8 gồm vay được không?,….

{kind=link}