POS giải đáp các thắc mắc này trong nội dung bài viết dưới trên đây nhé!

Điểm tín dụng thanh toán là gì?

Điểm tín dụng là điểm số thể hiện lịch sử tín dụng của doanh nghiệp theo những tiêu chuẩn và phép tắc xếp hạng quốc tế, dựa vào quá trình phân tích hồ sơ tín dụng. Điểm số này được CIC (Trung tâm tin tức tín dụng trực thuộc bank Nhà nước) tập hợp và quản lý.

Bạn đang xem: Điểm tín dụng 497

Nói một cách solo giản, điểm tín dụng là điểm số mà trải qua đây những ngân mặt hàng thương mại, tổ chức tài thiết yếu hay tổ chức triển khai tín dụng hoàn toàn có thể đánh giá bán được sự uy tín của công ty khi thực hiện dịch vụ, cũng tương tự đưa ra hình thức cho vay tương xứng mà tổ chức triển khai đó rất có thể cung cấp.

Nhìn chung, điểm số tín dụng thanh toán của khách hàng càng cao thì câu hỏi đi vay càng thuận tiện và lập cập hơn. Ngược lại, ví như điểm số tín dụng của người tiêu dùng thấp thì ngân hàng, tổ chức tín dụng sẽ hạn chế chào đón hồ sơ và không xét duyệt y hồ sơ vay của chúng ta đó.

Thang điểm tín dụng thanh toán là gì?

Điểm tín dụng thanh toán đóng vai trò khôn cùng quan trọng, như là một trong những công gắng giúp những ngân hàng, tổ chức triển khai tín dụng có thể đánh giá chỉ được mức độ uy tín của đối tượng người dùng vay trước lúc đưa ra đưa ra quyết định có cho vay vốn hay không.

Bên cạnh đó, điểm tín dụng thanh toán còn đo lường và tính toán khả năng vay vốn và giới hạn trong mức vay của công ty đó. Số đặc điểm này cũng ảnh hưởng đến số đông lần vay tiếp theo của bạn trong tương lai. Vậy điểm tín dụng CIC bao nhiêu là tốt?

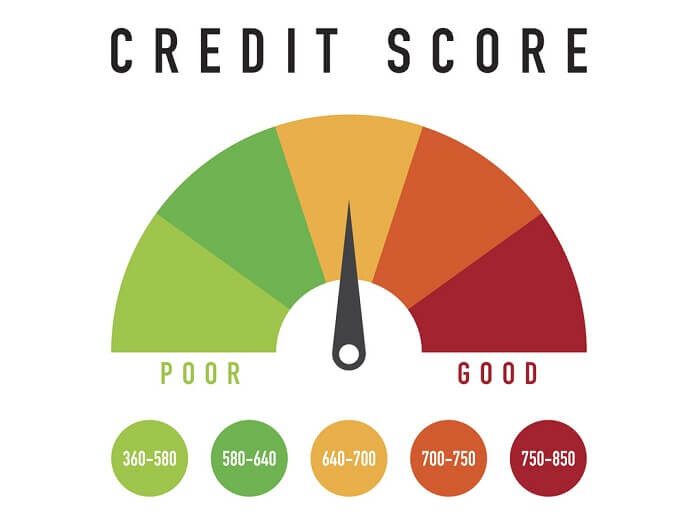

Dưới đó là thang điểm tín dụng giúp bạn có thể kiểm tra coi liệu mình gồm đủ đk vay tốt không.

Số điểm tự 150 – 321 điểm: Rủi ro cực kỳ cao, quý khách sẽ không đủ điều kiện để vay mượn vốn.Số điểm từ 322 – 430 điểm: Không đủ điều kiện để vay vốn do khách hàng không có khả năng trả nợ vay.Số điểm từ 431 – 569 điểm: rủi ro khủng hoảng ở nấc trung bình, quý khách đã đáp ứng một cách đầy đủ điều kiện vay nhưng khi xem xét đến giới hạn ở mức khoản vay, lãi suất vay vay hay cao.Số điểm 570 – 679 điểm: Rủi ro thấp, hưởng trọn mức lãi suất thấp và khuyến mãi vì kỹ năng trả nợ đúng hạn mang lại ngân hàng/tổ chức tín dụng.Số điểm 680 – 750 điểm: thường thì điểm tín dụng > 600 là đủ điều kiện vay, đấy là mức điểm tín dụng thanh toán rất tốt, được hưởng các ưu đãi khi vay như: giới hạn mức vay được cao hơn, lãi vay vay được không ít ưu đãi hấp dẫn.

Vậy điểm tín dụng thanh toán bao nhiêu là nợ xấu? trường hợp khách hàng tất cả số điểm tín dụng thanh toán từ 150 đến 430 (tức thuộc nhóm nợ rủi ro xấu 4 với 5) vẫn bị coi là nợ xấu. Bank hay những tổ chức tín dụng thanh toán sẽ phủ nhận những người tiêu dùng có số điểm tín dụng thấp vày tỷ lệ chạm mặt rủi ro sẽ bự bởi quý khách không đủ tài năng trả nợ.

Mục đích của điểm tín dụng là gì?

Các ngân hàng/tổ chức thường đang ấn định nút lãi suất dựa trên khung điểm tín dụng thanh toán của khách hàng hàng. Đó cũng đó là lý do những doanh nghiệp vẫn ưu tiên lựa chọn thanh toán với bên cho vay có mức lãi suất vay ưu đãi hơn.

Ngày nay, không chỉ là ngân sản phẩm hay các tổ chức tài chính, tổ chức tín dụng mà những công ty bảo hiểm, doanh nghiệp bất động sản, công ty chuyên giải ngân cho vay cũng phụ thuộc số điểm tín dụng thanh toán để review xem đó là nên là một khách hàng uy tín không.

Nếu từ trước tới nay bạn trước đó chưa từng vay mượn tại bank nào thì đồng nghĩa với lịch sử hào hùng tín dụng của công ty trắng. Từ bây giờ ngân mặt hàng hay những tổ chức cho vay sẽ reviews những quý khách hàng này gồm mức rủi ro cao ngang ngửa khách hàng trong nhóm bao gồm nợ xấu. Vì chưng lẽ lịch sử dân tộc tín dụng trắng sẽ tương đối khó nhằm ngân hàng/tổ chức mang lại vay khẳng định được rằng liệu bạn vay có trả nợ đúng thời hạn lao lý hay không.

Vì vậy cho nên bạn đừng quá trường đoản cú đắc nếu lịch sử dân tộc tín dụng trắng, hãy bước đầu tận dụng tức thì nguồn tiền của những ngân hàng bằng cách đăng ký và sử dụng một loại thẻ tín dụng. Đây được xem như là một vẻ ngoài vay ngân hàng thuận tiện và dễ dàng. Tấm thẻ tín dụng thanh toán này có nhiều lợi ích và rất có thể sử dụng xuyên quốc gia. áp dụng thẻ tín dụng để giúp bạn nâng cấp điểm tín dụng thanh toán một biện pháp nhanh chóng.

Các yếu đuối tố tác động đến điểm tín dụng CIC

Điểm tín dụng của chúng ta được tạo nên ra phụ thuộc những thông tin có trong report tín dụng, tuân theo bộ tiêu chuẩn rất chi tiết và chặt chẽ của Fair Isaac với các trọng số cơ phiên bản như: 35% thuộc lịch sử vẻ vang thanh toán, 30% nằm trong những nợ, 15% nằm trong lịch sử, 10% ở trong tín dụng thanh toán mới và 10% ở trong loại tín dụng sử dụng. Các yếu ớt tố hình ảnh hướng tới điểm tín dụng gồm:

Lịch sử thanh toán chính là yếu tố đặc biệt quan trọng nhất để xác minh điểm số tín dụng. Số lượng này cho thấy bạn bao gồm trả nợ chậm rì rì ở ngẫu nhiên ngân mặt hàng hay tổ chức triển khai tín dụng, tổ chức tài bao gồm nào tuyệt không.Số nợ đang là yếu tố ít phức hợp hơn mà lại cũng không hề kém phần quan tiền trọng. Chỉ số này thể hiện tỷ lệ sử dụng tín dụng của khách hàng hàng. Đây đó là số chi phí mà quý khách hàng đã sử dụng trên tổng số tín dụng thanh toán đã được cung cấp. Các ngân mặt hàng hoặc tổ chức triển khai tài chính/tín dụng sẽ nhận xét những túi tiền gần hết giới hạn ở mức tín dụng để chú ý xem khách hàng hàng có tác dụng chi trả không tốt trả trễ.Yếu tố trang bị ba đó là lịch sử tín dụng. Lịch sử dân tộc tín dụng được xác minh trải qua độ tuổi trung bình của những tài khoản tín dụng. Quý khách càng có lịch sử dân tộc tín dụng sớm thì sẽ càng nhận được bank và các tổ chức tài thiết yếu ưu tiên mang lại vay.Hai yếu ớt tố cuối cùng là mức độ mở thông tin tài khoản mới và loại tín dụng sử dụng của khách hàng hàng. Mở một tài khoản tín dụng mới sẽ không nhiều nhiều ảnh hưởng đến số điểm tín dụng. Sự kết hợp với các tài khoản tín dụng khác biệt (như là núm chấp, khoản vay dành cho sinh viên, khoản vay mượn tiêu dùng,…) một cách thông minh cũng giúp khách hàng nâng cao điểm số tín dụng thanh toán hơn.

Cách tính điểm tín dụng

Các phương pháp chấm điểm tín dụng bao gồm:

Chấm điểm hành vi: Phương pháp này nhận xét hành vi với tiếp cận trung ương lý quý khách hàng khi chúng ta đến các chi nhánh của bank hoặc tổ chức tín dụng. Chăm chú và review xem quý khách hàng có phải là người lừa đảo tiềm ẩn tốt không, tương tự như tìm hiểu xem bạn đó rất có thể thanh toán khoản vay mượn đúng hạn và tương đối đầy đủ không.Chấm điểm trên ứng dụng: Là cách thức đánh giá dựa trên tin tức được cung cấp trên chủng loại đơn đăng ký của mỗi ngân hàng hoặc tổ chức tín dụng phi ngân hàng. Những câu trả lời kế tiếp được ấn định điểm, tiếp nối tổng hợp. Nếu số điểm mà khách hàng nhận được càng cao thì tài năng hồ sơ của họ được đồng ý càng cao.Chấm điểm tịch thu nợ: Thủ tục này reviews khả năng trả nợ của khách hàng, và cung ứng cho câu hỏi xử lý các khoản nợ như: một số loại khoản vay, số chi phí vay, thời gian trả chậm, mức độ khủng hoảng không trả được 1 phần hoặc toàn bộ,…

Điểm tín dụng CIC từng nào là tốt?

Căn cứ vào thang điểm tín dụng rất có thể thấy, điểm tín dụng từ 600 trở lên trên là mức điểm tín dụng thanh toán tốt.

Ngân mặt hàng hoăc các tổ chức tín dụng dựa vào thang điểm và chuyển ra đưa ra quyết định khoản vay của công ty được chuyên chú hay không. Thông thường, khách hàng đạt số điểm tín dụng > 600 vẫn đủ điều kiện xét chăm sóc khoản vay, các bước duyệt hồ sơ hối hả với lãi suất vay ưu đãi và giới hạn mức cao.

Làm sao để tăng điểm tín dụng?

Dựa vào thang điểm tín dụng thanh toán bên trên, khách hàng khi vay bao gồm đủ số điểm tín dụng từ 570 – 750 thì sẽ được vay cùng hưởng lãi suất vay ưu đãi. Vậy gồm cách tăng điểm tín dụng thanh toán nào không?. Để có thể đạt được rất nhiều số điểm tín dụng > 600, quý khách hàng cần thực hiện những bài toán như sau:

Thanh toán số tiền nợ vay đúng thời hạn

Khi khách hàng thanh toán các khoản vay nợ đúng thời hạn, ngân hàng/tổ chức cho vay sẽ cảm thấy rất chấp thuận và tin tưởng. Đồng nghĩa, điểm tín dụng của doanh nghiệp sẽ được review ở nấc cao và có rất nhiều khả năng được chấp thuận khoản vay thuận lợi hơn một trong những lần tới. Đây là một cách tăng điểm tín dụng thanh toán mà những doanh nghiệp đi vay có chức năng đáp ứng được.

Trả nợ cũ đúng hạn và tinh giảm thêm nợ mới

Khi đã có quá nhiều khoản nợ tại một ngân hàng/tổ chức cho vay nào đó thì quý khách cần phải giao dịch khoản nợ càng nhanh càng tốt, đồng thời tiêu giảm vay bắt đầu khi chưa thanh toán ngừng nợ cũ. Điều này cũng tác động ảnh hưởng vào điểm tín dụng của bạn và năng lực được vay vốn ngân hàng trong tương lai. Đây là biện pháp tăng điểm tín dụng thanh toán CIC được những ngân hàng cũng giống như tổ chức tín dụng support cho khách hàng hàng. Việc có nhiều khoản vay mượn chồng chéo sẽ khiến bạn khó có thể trả nợ và chịu nhiều áp lực nặng nề hơn.

Không đi vay mượn hộ bất kỳ ai

Rất nhiều người sở hữu quan cùng đi vay chi phí hộ fan quen, bạn bè. Mặc dù nhiên, lúc đi vay mượn hộ người khác như vậy mà họ trả nợ trễ hẹn thì năng lực rất cao là số điểm tín dụng sẽ bị trừ và sẽ tiến hành tính vào điểm tín dụng của bạn.

Vay lúc thực sự nên thiết

Bạn nên làm vay vốn khi thực sự cần thiết và biết khi nào nên vay, bao giờ thì tránh việc vay. Như vậy, vay mượn khi cần thiết sẽ giảm bớt phát sinh khoản nợ, sút gánh nặng trĩu trả nợ, hạn chế khủng hoảng không thể trả được nợ trong tương lai,… Đây là bí quyết tăng điểm tín dụng thanh toán CIC yên cầu bạn cần xem xét kỹ nhu cầu cần thiết của đồng vốn. Bởi vậy sẽ tránh khiến lãng phí nguồn ngân sách và bạn sẽ không yêu cầu chịu nhiệm vụ trả nợ.

Hạn chế vay tiền từ khá nhiều ngân hàng/tổ chức cho vay khác nhau

Khách hàng nên làm vay tại một ngân hàng/tổ chức tín dụng. Với chỉ lúc nào hoàn tất thanh toán dứt các khoản nợ trước đó thì các bạn mới nên thực hiện các khoản vay mượn tiếp. Bài toán này giúp đảm bảo an toàn số điểm tín dụng luôn luôn ở nút được gật đầu đồng ý tại các ngân hàng/tổ chức mang lại vay.

Hiện nay có tương đối nhiều ngân mặt hàng và tổ chức triển khai cho vay uy tín, trong đó KBank là 1 trong ngân mặt hàng mà các doanh nghiệp có thể yên vai trung phong vay trên đây. KBank là giữa những ngân mặt hàng được tin dùng số 1 tại xứ sở của những nụ cười thân thiện thái lan về giải ngân cho vay và cung ứng các thương mại & dịch vụ vay.

Tại Việt Nam, KBank hiện nay đang hợp tác ký kết với be

POS cho trình làng gói vay mượn tín chấp KBank Loan đặc trưng dành cho những cá nhân, hộ khiếp doanh. Gói vay hạn chế mức lên tới mức 300 triệu đồng, lãi suất chỉ từ 1.59%/tháng, ko thu thêm ngẫu nhiên phụ giá tiền nào. Ngoài ra, chúng ta cũng có thể vay thông qua vẻ ngoài online, chỉ cần CMND/CCCD với sao kê ngân hàng để gia công thủ tục cho nên việc vay vốn marketing trở nên lập cập và thuận tiện hơn lúc nào hết.

ĐĂNG KÝ vay NGAY

POS bao gồm thức hợp tác ký kết cùng ngân hàng KBank Thái Lan

Qua nội dung bài viết trên, rất có thể thấy rằng điểm tín dụng là trong những thang điểm vô cùng đặc biệt đối với khắp cơ thể đi vay mượn và tín đồ cho vay. Bởi đây đó là tiền đề để các ngân hàng, tổ chức tín dụng giới thiệu hạn mức cũng giống như quyết định mang lại vay. Hy vọng nội dung bài viết này đã giúp cho bạn hiểu điểm tín dụng thanh toán là gì, điểm tín dụng cic bao nhiêu là tốt và tất cả thêm nhiều kiến thức và kỹ năng hữu ích.

Chúc bạn sẽ tiếp cận được các nguồn vốn vay sale chất lượng, chế tạo đà để doanh nghiệp lớn ngày càng cải cách và phát triển hơn!

FAQ

Điểm tín dụng bao nhiêu là nợ xấu?

Điểm tín dụng tốt là điểm tín dụng có nấc độ rủi ro thấp, tốt nhất có thể là trường đoản cú 600 điểm trở lên. Khi người sử dụng có điểm tín dụng thanh toán > 600 thì sẽ có chức năng cao được ngân hàng/tổ chức tín dụng thanh toán xét chăm nom hồ sơ nhanh lẹ cùng hạn mức vay và lãi suất ưu đãi.

Còn trường hợp quý khách có số điểm tín dụng từ 150 – 430 (tức thuộc đội nợ xấu số 4 với 5) vẫn bị xem như là nợ xấu. Ngân hàng và tổ chức tín dụng sẽ phủ nhận những quý khách hàng có số điểm tín dụng thanh toán thấp, vì tỷ lệ gặp mặt rủi ro sẽ khủng do khách hàng không đủ kĩ năng trả nợ.

Điểm tín dụng hạng 5 gồm vay được không?

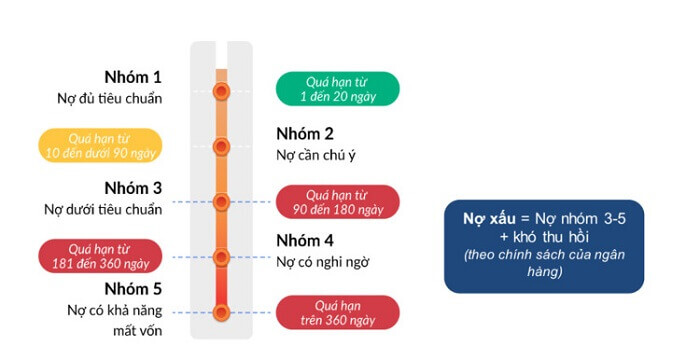

Điểm tín dụng được chia thành các team như sau:

Nhóm 1 (Nhóm nợ đầy đủ tiêu chuẩn): Các số tiền nợ vẫn trong thời hạn tốt quá hạn dưới 10 ngày.Nhóm 2 (Nhóm nợ nên chú ý): Các số tiền nợ quá hạn từ 10 cho 30 ngày.Nhóm 3 (Nhóm nợ bên dưới tiêu chuẩn): Các số tiền nợ đã hết hạn sử dung từ 30 cho 90 ngày.Nhóm 4 (Nhóm nợ nghi ngờ mất vốn): Các số tiền nợ đã quá hạn sử dụng từ 90 mang đến 180 ngày.Nhóm 5 (Nhóm nợ có tác dụng mất vốn): các khoản nợ đã quá hạn từ 180 ngày trở lên.Xem thêm: Vay Tiền Ở Scb Phải Trả Lãi Vay Bao Nhiêu? Vay Tiền Nh Tmcp Sài Gòn (Scb) Thủ Tục

Có thể thấy, điểm tín dụng thanh toán hạng 5 được xếp hạng là vấn đề tín dụng xấu với rất khó khăn được các ngân sản phẩm và tổ chức triển khai tín dụng đồng ý xét thông qua khoản vay. Như vậy, từ những nhóm phân loại điểm tín dụng chúng ta có thể giải đáp vướng mắc như: Điểm tín dụng thanh toán hạng 4 là gì? Điểm tín dụng thanh toán hàng 7 có vay được không? Điểm tín dụng hạng 8 bao gồm vay được không?,….

this.maxLength) this.value = this.value.slice(0, this.max

Length);" placeholder="Số điện thoại cảm ứng thông minh *">*Vui lòng nhập số năng lượng điện thoại

Thời hạn khoản vay buổi tối thiểu 3 tháng và buổi tối đa 12 tháng.

Lãi suất vay trong hạn hàng năm tối đa 13,2%/năm

Ví dụ: người sử dụng vay bằng đăng ký xe thiết bị 10.000.000đ trong 12 mon với lãi suất vay là 1.1%/ mon (chưa bao gồm các chi phí khác)

Bạn đã từng có lần nghe đến khái niệm "điểm tín dụng" (credit score) và có thể bạn sẽ tự hỏi liệu hoàn toàn có thể vay tiền khi gồm điểm tín dụng ở tại mức 5, 6, 7, hoặc 8 không? Điểm tín dụng thanh toán thường được thực hiện bởi những ngân sản phẩm và tổ chức tài chính để nhận xét khả năng tài thiết yếu của tín đồ vay. Nút điểm tín dụng thanh toán thấp thường cho thấy thêm có nhiều rủi ro khủng hoảng hơn khi cho vay tiền.

Tuy nhiên, dưới đây họ sẽ khám phá liệu có thời cơ vay chi phí với điểm tín dụng thanh toán thấp không với làm ráng nào để nâng cấp tình hình tài chính của bạn.

Điểm tín dụng thanh toán là gì? Điểm tín dụng hàng 5,6,7,8 là gì?

Điểm tín dụng (credit score) là một trong những yếu tố đặc biệt trong việc cai quản tài chính cá nhân và có tác động lớn đến năng lực vay tiền tài bạn. Điểm tín dụng thanh toán thể hiện tại sự review về khả năng và thói quen giao dịch thanh toán nợ của bạn, và nó thường được sử dụng bởi những ngân hàng, tổ chức tín dụng, và những nhà cung ứng dịch vụ tài chính để khẳng định liệu chúng ta có đủ an toàn và đáng tin cậy để cho vay vốn tiền tốt không.

Hạng điểm tín dụng phản ánh nấc độ rủi ro mà một người mang đến cho các tổ chức tài bao gồm khi họ yêu cầu vay vốn. Dưới đây là một tổng quan chi tiết về các hạng điểm tín dụng:

Hạng 1 với 2 (Điểm từ bỏ 622 mang lại 706 - khôn xiết tốt):

Người tất cả điểm trong phạm vi này được xem như là có điểm tín dụng thanh toán rất tốt.Họ thường được xem như là khách hàng rất đáng để tin cậy, có chức năng trả nợ đúng hạn cùng có lịch sử dân tộc tài chủ yếu ổn định.Thường nhận được rất nhiều ưu đãi lúc vay vốn, bao gồm hạn mức cao và lãi suất vay thấp.Hạng 3 cùng 4 (Điểm từ bỏ 588 đến 621 - Tốt):

Người này có điểm tín dụng thanh toán tốt, được xem là khá an toàn và đáng tin cậy và có công dụng trả nợ đúng hạn.Thường được phê ưng chuẩn cho vay vốn ngân hàng với đk ưu đãi, nhưng thấp hơn so với nhóm điểm cao hơn.Hạng 5 và 6 (Điểm từ 545 đến 587 - Trung bình):

Khách mặt hàng trong phạm vi này được xem là trung bình về mặt rủi ro khủng hoảng tín dụng.Họ hoàn toàn có thể đủ đk để vay mượn vốn, nhưng cần được xem xét chi tiết về hạn mức và lãi suất.Hạng 7 với 8 (Điểm trường đoản cú 455 đến 544 - bên dưới trung bình):

Đây là đội có rủi ro tín dụng tương đối cao.Thường không đủ đk để vay vốn ngân hàng vì tài năng trả nợ không được review cao.Hạng 9 cùng 10 (Điểm từ bỏ 403 mang lại 454 - Xấu):

Người gồm điểm vào phạm vi này được xem như là có khủng hoảng rủi ro tín dụng cực kỳ cao.Thường ko đủ đk để vay vốn và có thể chạm mặt khó khăn trong việc tìm và đào bới ngân hàng hoặc tổ chức tài chủ yếu sẵn lòng đến vay.Điểm tín dụng được tính dựa trên một vài yếu tố, bao gồm lịch sử thanh toán, các khoản nợ tín dụng, thời gian mở tài khoản, loại tín dụng và con số tài khoản new được mở.

Một điểm đặc biệt quan trọng cần nhớ rằng mức điểm tín dụng có thể biến hóa tùy trực thuộc vào phép tắc và khối hệ thống của từng tổ chức tín dụng. Mặc dù nhiên, việc gia hạn một lịch sử tín dụng tích cực và lành mạnh và thực hiện đúng phù hợp đồng tài chính là cách tốt để cải thiện điểm tín dụng thanh toán của bạn.

Vay chi phí nhanh

Điểm tín dụng thanh toán được review dựa trên các yếu tố nào?

Lịch sử thanh toán giao dịch (35%): Đánh giá chỉ xem chúng ta đã trả nợ đúng hạn và tương đối đầy đủ trong quá khứ xuất xắc không. Nếu bạn thường xuyên chậm rãi trả hoặc ko trả nợ, điểm tín dụng thanh toán của bạn cũng có thể bị giảm.

Các khoản nợ tín dụng (30%): bao hàm thông tin về con số và số tiền của những khoản vay hiện tại và trước đó, tương tự như hạn mức với mức nợ bên trên thẻ tín dụng.

Thời gian mở thông tin tài khoản tín dụng (10%): Đánh giá xem bạn đã sở hữu bao lâu mở những tài khoản tín dụng. Thời hạn mở tài khoản lâu dài hơn thường được coi là tích cực.

Loại tín dụng thanh toán (10%): Đánh giá loại hình các khoản nợ và tài khoản tín dụng mà bạn sở hữu, bao hàm vay sở hữu nhà, vay cài đặt ô tô, thẻ tín dụng, v.v.

Mở tài khoản tín dụng mới (10%): Đánh giá con số tài khoản tín dụng thanh toán mới mà bạn mở ngay gần đây. Mở vô số tài khoản bắt đầu trong một khoảng thời gian ngắn tất cả thể ảnh hưởng đến điểm tín dụng thanh toán của bạn.

Tầm quan trọng việc bảo trì điểm tín dụng thanh toán tốt

Điểm tín dụng là 1 trong yếu tố đặc biệt trong cuộc sống tài chủ yếu của từng người. Nó diễn tả sự reviews về tài năng và thói quen giao dịch thanh toán nợ của khách hàng và có tác động ảnh hưởng lớn đến năng lực vay chi phí và thậm chí là cả khả năng sắm sửa hàng ngày. Dưới đây là tầm đặc biệt quan trọng không thể bỏ qua mất khi duy trì điểm tín dụng thanh toán tốt.

Dễ Dàng vay Tiền: Một điểm tín dụng thanh toán cao xuất hiện cửa cho mình nhiều thời cơ hơn nhằm vay chi phí với mức lãi vay thấp hơn. Điều này có nghĩa là chúng ta có thể vay tiền để sở hữ nhà, mua ô tô, hoặc chi tiêu vào các dự án mà lại bạn ý muốn muốn.

Lãi Suất Thấp: người dân có điểm tín dụng cao hay được tặng lãi suất thấp hơn khi vay mượn tiền. Điều này giúp bạn tiết kiệm được một khoản tiền đáng kể trong xuyên suốt thời kỳ vay.

Dễ tải Sắm: Ngoài câu hỏi vay tiền, điểm tín dụng thanh toán tốt còn làm bạn dễ dàng mua sắm trả góp, thậm chí là là thiết lập những thành phầm lớn như điện thoại cảm ứng thông minh di cồn hoặc thiết bị mái ấm gia đình mà bạn cần.

Khả Năng làm cho Đẹp lịch sử Tín Dụng: Điểm tín dụng thanh toán không phải là một con số vậy định. Chúng ta có thể cải thiện điểm tín dụng thanh toán của mình bằng cách duy trì một lịch sử hào hùng tín dụng tích cực, giao dịch thanh toán đúng hạn, và nên tránh các số tiền nợ không phải thiết.

Điểm tín dụng hàng 5 gồm vay được không?

Điểm tín dụng thanh toán hàng 5 thường xuyên được hiểu là giữa những mức điểm tín dụng thấp độc nhất vô nhị theo hệ thống đánh giá tín dụng tại những quốc gia. Hãy tìm hiểu xem chúng ta có thể vay được tiền với điểm tín dụng thanh toán hàng 5 xuất xắc không.

Điểm tín dụng thanh toán hàng 5 hay nằm trong tầm thấp duy nhất trên thang điểm này, hoàn toàn có thể thấp rộng 500 điểm hoặc thậm chí chỉ với 300-499 điểm tùy theo hệ thống của từng quốc gia. Điểm tín dụng hàng 5 thường phản ánh lịch sử dân tộc tín dụng xấu, bao gồm việc thanh toán giao dịch nợ muộn, tụt bớt tín dụng, hoặc thậm chí là là nợ xấu.

Khả Năng Vay chi phí Với Điểm tín dụng thanh toán Hàng 5

Việc vay tiền với điểm tín dụng hàng 5 là một thách thức lớn. Hầu hết các bank và tổ chức tài chủ yếu có xu hướng lắc đầu đơn vay từ những người có điểm tín dụng thấp như vậy. Điều này là do họ coi đây là một khủng hoảng rủi ro lớn, vì người dân có điểm tín dụng thấp có chức năng không giao dịch thanh toán nợ đúng hứa hẹn hoặc không đủ tài năng thanh toán lãi vay cao.

Điểm tín dụng thanh toán hàng 6 có vay được không?

Điểm tín dụng là 1 trong con số thể hiện kĩ năng và lịch sử thanh toán nợ của bạn. Các hệ thống review tín dụng thường áp dụng một thang điểm từ 300 đến 850 điểm, trong số ấy điểm cao thể hiện kĩ năng thanh toán nợ giỏi hơn.

Việc vay tiền với điểm tín dụng thanh toán hàng 6 bao gồm thể gặp gỡ nhiều cực nhọc khăn. Số đông các bank và tổ chức tài chính rất có thể từ chối 1-1 vay từ những người dân có điểm tín dụng thanh toán thấp như vậy. Điều này là do họ coi đấy là một khủng hoảng lớn, vì người dân có điểm tín dụng thấp có chức năng không thanh toán nợ đúng hẹn hoặc không đủ kĩ năng thanh toán lãi suất vay cao.

Điểm tín dụng hàng 7 có vay được không?

Điểm tín dụng thanh toán hàng 7 là một trong những trong những mức điểm tín dụng thanh toán thấp bên trên thang điểm đánh giá tín dụng. Thường xuyên được xác định bằng những hệ thống review tín dụng, điểm tín dụng hàng 7 hoàn toàn có thể tùy theo nước nhà và tổ chức triển khai sử dụng, mà lại thường nằm trong khoảng từ 580 mang đến 619 điểm trên một thang điểm 300 cho 850 điểm.

Điểm tín dụng thanh toán này thường xuyên phản ánh lịch sử vẻ vang thanh toán nợ tạm thời hoặc có các khoản nợ chưa được giải quyết đúng hẹn. Các tổ chức tài chủ yếu và ngân hàng rất có thể coi đó là một nút độ khủng hoảng vừa cùng cao, và bài toán vay chi phí với điểm tín dụng hàng 7 gồm thể gặp mặt khó khăn.

Điểm tín dụng hàng 8 có vay được không?

Thường được khẳng định bằng các hệ thống reviews tín dụng, điểm tín dụng thanh toán hàng 8 bao gồm thể đổi khác tùy theo non sông và tổ chức reviews tín dụng, dẫu vậy thường nằm trong khoảng từ 300 cho 579 điểm trên thang điểm 300 cho 850 điểm.

Khả năng vay tiền với điểm tín dụng thanh toán hàng 8 rất hạn chế. Điểm tín dụng này thường phản ánh lịch sử tài chính tạm bợ và có không ít khoản nợ chưa được giải quyết đúng hẹn. Tổ chức triển khai tài chính và ngân hàng coi đấy là một nút độ khủng hoảng rất cao, và bài toán vay tiền với điểm tín dụng thanh toán hàng 8 thường gặp mặt nhiều khó khăn.

Điểm tín dụng 572 gồm vay được không?

Điểm tín dụng 572 là 1 trong các mức điểm tín dụng thanh toán trên thang điểm nhận xét tín dụng, hay được áp dụng để giám sát sự tin cẩn của bạn vay trong việc trả nợ và quản lý tài bao gồm cá nhân. Thang điểm tín dụng thanh toán có thể chuyển đổi tùy theo đất nước và tổ chức reviews tín dụng, nhưng mà thường nằm trong khoảng từ 300 mang lại 850 điểm.

Điểm tín dụng thanh toán 572 hay được xem là một điểm tín dụng tương đối trung bình. Nó cho thấy rằng tín đồ có điểm này đã có một lịch sử tín dụng xứng đáng tin cậy, mà lại còn một trong những hạn chế hoặc thử thách trong việc thống trị tài bao gồm nhưng rất có thể phải đương đầu với lãi suất cao hơn nữa so với những người có điểm tín dụng thanh toán cao hơn.

Cải thiện điểm tín dụng

Tuy nhiên, không hẳn lúc như thế nào bạn cũng bị từ chối. Phụ thuộc vào tình huống vắt thể, có một số trong những lựa lựa chọn mà bạn cũng có thể xem xét:

Vay từ những tổ chức tài chủ yếu chuyên cung ứng cho vay mượn dành cho những người có điểm tín dụng thấp: một vài tổ chức tài chính có thể cung cấp các thành phầm vay dành riêng riêng cho tất cả những người có điểm tín dụng thanh toán thấp. Mặc dù nhiên, lãi vay thường cao và đk khắt khe hơn.

Vay từ anh em hoặc bạn thân: Nếu gồm khả năng, bạn có thể xem xét vay tiền từ người thân trong gia đình hoặc các bạn bè. Điều này có thể giúp bạn tránh được lãi suất cao từ các tổ chức tài chính.

Cải Thiện Điểm Tín Dụng: Một cách cực tốt để giải quyết vấn đề này là cầm gắng cải thiện điểm tín dụng của bạn. Giao dịch thanh toán nợ đúng hứa hẹn và gia hạn lịch sử tín dụng thanh toán tích cực sẽ giúp đỡ bạn tăng điểm tín dụng thanh toán và có tác dụng vay chi phí với lãi suất vay thấp rộng trong tương lai.

Dù bạn có điểm tín dụng hàng 5, 6, 7, 8, hoặc thậm chí điểm tín dụng thanh toán 572, việc bảo trì tài chính cá thể tốt và cai quản nợ một phương pháp có trách nhiệm luôn vẫn là một cách xuất sắc để nâng cao điểm tín dụng của chúng ta trong tương lai. Điều này để giúp bạn có nhiều cơ hội hơn trong bài toán vay tiền với lãi suất cạnh tranh và điều kiện tốt hơn.

{kind=link}