Bạn đang xem: Thủ tục vay vốn mua nhà ở xã hội

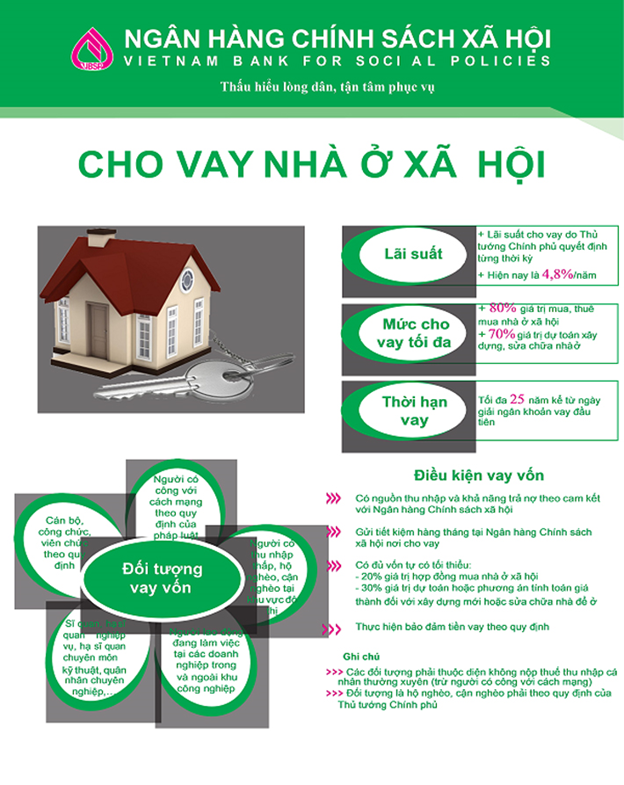

2. Điều khiếu nại được vay vốn: Các đối tượng người tiêu dùng thuộc diện chưa hẳn đóng thuế thu nhập thường xuyên; Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi buổi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH, mức gửi mỗi tháng tối thiểu bằng mức trả nợ gốc trung bình tháng của fan vay vốn; Có nguồn thu nhập và kĩ năng trả nợ theo khẳng định với NHCSXH; bao gồm vốn tự tất cả tối thiểu bởi 20% quý hiếm Hợp đồng mua, thuê mua nhà xã hội và tất cả vốn tự có tối thiểu bởi 30% giải pháp tính toán ngân sách của tín đồ vay so với xây dựng bắt đầu hoặc cải tạo, thay thế nhà để ở; Thực hiện bảo đảm tiền vay mượn bằng tài sản hình thành trường đoản cú vốn vay mượn theo hình thức của quy định đối với vay vốn để mua, thuê mua nhà tập thể và thực hiện bảo đảm an toàn tiền vay bởi giá trị quyền sử dụng đất ở với tài sản nối liền với đất ở hoặc gia sản khác theo điều khoản của quy định và biện pháp của NHCSXH so với xây dựng new hoặc cải tạo, sửa chữa thay thế nhà để ở; có Hợp đồng mua, mướn mua nhà ở xã hội với chủ đầu tư chi tiêu dự án mà dự án của chủ đầu tư đó bao gồm trong danh mục dự án xây dựng nhà xã hội thuộc chương trình, kế hoạch đầu tư chi tiêu nhà làm việc xã hội của cơ quan gồm thẩm quyền phê duyệt; bao gồm Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà tại và gia tài khác gắn sát với đất tại địa phương cấp cho huyện nơi đk hộ khẩu hay trú vì cơ quan bên nước gồm thẩm quyền cấp cho theo pháp luật của pháp luật về đất đai.3. Mức cho vay: Đối với vay vốn để mua, thuê mua nhà ở xã hội, mức cho vay tối đa bằng 80% cực hiếm Hợp đồng mua, thuê mua nhà ở xã hội; Đối với vay vốn ngân hàng để xây mới hoặc cải tạo, thay thế nhà để ở, mức giải ngân cho vay tối đa bởi 70% giá chỉ trị dự trù hoặc cách thực hiện vay, buổi tối đa không quá 500 triệu đ và ko vượt quá 70% cực hiếm tài sản bảo vệ tiền vay.4. Lãi suất vay cho vay: Lãi suất giải ngân cho vay do Thủ tướng bao gồm phủ ra quyết định theo đề nghị của Hội đồng cai quản trị NHCSXH cho từng thời kỳ; hiện nay lãi suất 4.8%/năm.5. Thời hạn mang lại vay: về tối đa không quá 25 năm kể từ ngày giải ngân cho vay khoản vay mượn đầu tiên.Về hồ sơ vay vốn, quy trình, giấy tờ thủ tục và những nội dung khác: thực hiện theo mức sử dụng hiện hành của NHCSXH. Mọi chi tiết liên hệ Phòng giao dịch thanh toán NHCSXH thị thôn Bình Long (qua Tổ kế hoạch – nghiệp vụ), khu phố Phú Lộc, phường Phú Đức, thị xóm Bình Long để được hướng dẫn cầm cố thể./.Vay thế chấp để mua nhà xã hội thực sự là một chiến thuật hữu ích cho quý khách hàng khi ước ao sở hữu căn nhà mơ cầu mà tài chính chưa đủ. Mặc dù nhiên, để được cấp vay thế chấp vay vốn cho mục đích này, khách hàng phải đáp ứng đầy đủ những điều kiện vay mua nhà xã hội theo chính sách của từng tổ chức tín dụng. Dưới đó là những điều kiện vay tiền ngân hàng mua nhà đất bất động sản xã hội mà quý khách hàng cần đáp ứng nhu cầu khi nộp hồ sơ vay cụ chấp.

1. Điều kiện vay theo đối tượng

Điều khiếu nại vay mua nhà tại xã hội đòi hỏi một số yêu cầu rõ ràng để bảo vệ khách hàng tất cả đủ điều kiện hưởng các cơ chế hỗ trợ nhà xã hội từ những ngân sản phẩm hoặc chính phủ.

Quốc tịch

Đối với những chương trình cung cấp mua nhà tại xã hội, người tiêu dùng cần là công dân Việt Nam. Tuy nhiên, một số trong những ngân hàng hoàn toàn có thể có chế độ hỗ trợ cho người Việt nam giới có vk hoặc ông xã là tín đồ nước ngoài.

Độ tuổi

Điều kiện vay thường xuyên yêu cầu quý khách từ 22 cho 70 tuổi. Điều này bảo vệ rằng người sử dụng đủ trưởng thành và cứng cáp và có tác dụng trả nợ trong khoảng thời gian hợp đồng vay.

Hộ khẩu

Khách hàng cần phải có sổ hộ khẩu hoặc giấy tờ minh chứng tạm trú (KT3) hoặc giấy trợ thì trú theo quy định của phòng nước. Mục đích xác thực vị trí thường trú của chúng ta và bảo đảm tính chất thực tế của việc mua nhà làm việc xã hội.

Giấy tờ cá nhân

Khách mặt hàng phải cung cấp các giấy tờ cá thể như chứng tỏ nhân dân hoặc thẻ căn cước để chính xác danh tính. Đối với người sử dụng đã kết hôn, cần có giấy kết hôn để xác thực tình trạng hôn nhân. Vào trường hợp quý khách còn độc thân, cần phải có giấy chứng thực độc thân của địa phương hay trú.

Điều kiện vay theo đối tượng

2. Điều kiện vay theo thu nhập

Để đáp ứng nhu cầu các yêu mong về tài chính và trả nợ mang lại ngân hàng, quý khách cần thỏa mãn nhu cầu những đk vay mua nhà ở xã hội cơ phiên bản sau đây:

Đối với thu nhập từ lương:

Đối tượng bao gồm hợp đồng lao hễ còn thời hạn hoặc ra quyết định công tác.

Sao kê bản gốc tài khoản nhận lương trong vòng 3 - 6 tháng sát nhất, tuỳ theo biện pháp của ngân hàng.

Đối với thu nhập cá nhân từ những nguồn khác ko kể lương:

Điều kiện vay mua nhà ở xã hội, thu nhập nhập từ thuê mướn (như thuê mướn nhà, xe,....): quý khách phải minh chứng là chủ cài đặt (ví dụ, giấy ghi nhận sở hữu so với nhà, giấy đăng ký xe so với xe) và có hợp đồng cho mướn còn thời hạn. Cần báo tin về tiền các khoản thu nhập hàng tháng từ các việc cho thuê đó.

Nguồn các khoản thu nhập từ tởm doanh: Nếu quý khách là nhà sở hữu công ty hoặc doanh nghiệp, thu nhập được tính từ tác dụng kinh doanh của công ty. Để minh chứng nguồn thu nhập cá nhân này, người tiêu dùng cần sẵn sàng hồ sơ bao gồm giấy đk kinh doanh, report tài chính, báo cáo thuế (trong 3 năm sát nhất), sổ theo dõi và quan sát thu chi, sao kê thông tin tài khoản ngân hàng,…

Ngoài những điều kiện vay mua nhà ở xã hội nêu trên, một số ngân hàng hoàn toàn có thể yêu cầu hồ sơ bổ sung cập nhật tùy theo quy định.

Điều khiếu nại vay theo thu nhập

3. Điều kiện vay theo gia sản thế chấp là bđs định mua

Khi chúng ta lựa lựa chọn vay tiền nhằm mua nhà tập thể và sử dụng gia sản đó làm tài sản thế chấp, không chỉ có cần xem xét các đk vay (như mục đích vay), ngoài ra cần để ý những điều kiện vay mua nhà ở xã hội liên quan liêu đến tài sản thế chấp.

3.1. Hồ sơ vay liên quan đến mục đích vay

Tài sản cài đặt phải có các sách vở và giấy tờ rõ ràng, bao gồm: giấy ghi nhận đứng tên bạn bán, tờ khai, thông báo nộp lệ giá tiền trước bạ (nếu có), phù hợp đồng thiết lập bán, vừa lòng đồng để cọc (nếu có), biên thừa nhận nhận tiền từ bên mua và mặt bán. Trong trường hợp người sử dụng mua bên hoặc căn hộ thuộc dự án chưa xuất hiện giấy triệu chứng nhận, khách hàng cần sẵn sàng hợp đồng sở hữu bán, lịch thanh toán, biên dìm thanh toán, v.v.

Một số bank yêu cầu khác ví như bên tải phải thanh toán giao dịch ít tuyệt nhất theo một tỷ lệ nào đó. Khách hàng hàng cần phải có nguồn lực tài thiết yếu để chứng tỏ việc thanh toán giao dịch này cùng phải bao gồm giấy tờ chứng minh việc thanh toán giao dịch đó.

Xem thêm: Thẻ tín dụng có rút tiền ở atm được không, cách rút tiền mặt và bảng phí

3.2. Hồ sơ với yêu cầu liên quan đến tài sản thế chấp

Tài sản không được vướng tranh chấp, kê biên hoặc nằm trong khu vực đang quy hoạch của các cơ quan bên nước.

Giấy tờ pháp luật phải rõ ràng, bản gốc, không biến thành tẩy xóa, và các trang bổ sung phải đầy đủ và được cơ quan tác dụng đóng dấu gần kề lai cùng với trang chính.

Tài sản đề nghị phải đáp ứng nhu cầu các yêu mong khác vì từng ngân hàng quy định.

Giá trị gia tài phải đủ để đảm bảo an toàn cho khoản vay mượn theo xác suất quy định.

Tài sản đã được xem là thế chấp thành công xuất sắc và phù hợp lệ lúc được đăng ký thế chấp tại những cơ quan lại chức năng.

Điều khiếu nại vay theo gia sản thế chấp là nhà đất bđs định mua

4. Điều kiện vay mua nhà ở xã hội tại vayvontindung.com:

Điều kiện vay thiết lập nhà trả dần tại ngân hàng vayvontindung.com bao gồm:

Khách mặt hàng vay buộc phải là công dân Việt Nam, làm việc và thao tác tại Việt Nam.

Khách hàng vay phải chứng minh được kỹ năng trả nợ, với thu nhập ổn định tối thiểu từ bỏ 4,5 triệu đồng/tháng trở lên.

Tài sản thế chấp của cá nhân hoặc bạn đứng ra bảo hộ phải phù hợp pháp và có giá trị đánh giá hơn hoặc bằng tổng mức vốn mà quý khách vay.

Quy trình vay cài nhà trả dần tại ngân hàng vayvontindung.com gồm các bước sau:

Bước 1: khách hàng cần chuẩn bị bộ hồ sơ với rất đầy đủ các sách vở và giấy tờ sau:

- Giấy ý kiến đề nghị vay vốn kiêm phương pháp trả nợ vay mượn theo mẫu mã của vayvontindung.com.

- Giấy đk kết hôn hoặc bạn dạng sao Giấy chứng nhận độc thân của khách hàng.

- chứng tỏ thư nhân dân (CMTND) của khách hàng hàng, Sổ hộ khẩu hoặc Sổ lâm thời trú.

- sách vở và giấy tờ liên quan mang đến nhà, đất ở buộc phải mua, thiết kế hoặc sửa chữa.

- Giấy tờ chứng tỏ khả năng tài thiết yếu và nguồn trả nợ (Hợp đồng lao động, quyết định bổ nhiệm, đưa ra quyết định lương...).

- Tài liệu tương quan đến tài sản bảo đảm.

Bước 2: Nộp hồ sơ và đăng ký vay sở hữu nhà mua trả góp tại bank vayvontindung.com.

Bước 3: ngân hàng sẽ tiến hành review hồ sơ và xác thực khả năng trả nợ của khách hàng.

Bước 4: nếu như hồ sơ được chấp nhận, vayvontindung.com sẽ cung ứng khoản vay mượn và tiến hành thủ tục đưa nhượng tài sản thế chấp.

Bước 5: người tiêu dùng và ngân hàng vayvontindung.com đang ký phối kết hợp đồng và ban đầu quá trình trả góp.

Có thể chúng ta quan tâm:

Tóm lại, từng ngân hàng có thể có những đk vay mua nhà tập thể riêng. Vị đó, người sử dụng cần mày mò kỹ những điều khiếu nại vay tiền ngân hàng mua bất động sản nhà đất hoặc vay thế chấp do bank quy định để hồ sơ được xét duyệt gấp rút và thuận tiện. Đừng quên quan sát và theo dõi website của vayvontindung.com để update các ưu đãi lôi kéo mới duy nhất nhé!

{kind=link}