Bạn đang xem: Thẻ tín dụng dùng ở đâu

Nhiều người băn khoăn “thẻ tín dụng là gì’’ khi loại thẻ này đang dần trở thành vẻ ngoài thanh toán thẻ quan yếu thiếu. Trước khi ra quyết định có nên thực hiện loại thẻ này tốt không, khách hàng hãy cùng mày mò nội dung về 8 thông tin nên biết về thẻ tín dụng trong nội dung bài viết dưới đây.

Bạn gọi lưu ý: nội dung đề cập trong nội dung bài viết được tổng phù hợp dựa trên thông tin chung của thị trường, không thay mặt cho tốt nhất các thành phầm và thương mại & dịch vụ của Techcombank. |

1. Thẻ tín dụng thanh toán là gì?

Thẻ tín dụng thanh toán (Credit Card) là một loại thẻ ngân hàng chất nhận được người sở hữu sử dụng để giao dịch trong phạm vi giới hạn trong mức tín dụng sẽ được cấp cho theo thỏa thuận hợp tác với tổ chức phát hành thẻ. Điều này có nghĩa là bạn sẽ “mượn” ngân hàng một trong những tiền để mua sắm, chi phí và vào cuối kỳ sẽ buộc phải trả lại khá đầy đủ hoặc một phần số tiền đang mượn đến ngân hàng.

Người sử dụng rất có thể dùng thẻ tín dụng để giao dịch thanh toán trực tiếp thông qua máy sứt thẻ POS, thanh toán trực tuyến bằng áp dụng của ngân hàng hoặc liên kết với những ví năng lượng điện tử.

Mở thẻ tín dụng thanh toán Techcombank với tương đối nhiều hạng thẻ và bản thiết kế thời thượng.

2. Các khái niệm nên biết khi thực hiện thẻ tín dụng

Khi bước đầu tìm đọc thẻ tín dụng thanh toán credit là gì và áp dụng thẻ tín dụng thanh toán hay thẻ credit, quý khách cần suy nghĩ những quan niệm sau:

Hạn nấc tín dụng: Là giá trị tín dụng tối đa mà nhà thẻ được ngân hàng cho phép sử dụng vào một chu kỳ tín dụng. Giới hạn ở mức tín dụng cao xuất xắc thấp sẽ tùy ở trong vào năng lực tài chủ yếu và độ uy tín của nhà thẻ tức thì tại thời khắc mở thẻ.Lãi suất tín dụng: mức lãi suất được tính trên khoản nợ sót lại của công ty thẻ trong trường hợp chủ thẻ không hoàn lại số tiền đúng hạn.Sao kê thẻ tín dụng: Là bảng thống kê và hệ thống cụ thể các giao dịch mà chủ thẻ đã tiến hành giao dịch/thanh toán vào một khoảng thời hạn quy định (kỳ sao kê). Thanh toán tối thiểu: Là số tiền ít nhất mà chủ thẻ cần thanh toán cho ngân hàng khi đến kỳ hạn theo thông tin của sao kê thẻ tín dụng để không biến thành phạt chi phí trả lừ đừ và liệt vào list nợ xấu. Trả nợ thẻ tín dụng: chủ thẻ có thể trả nợ thẻ tín dụng thanh toán bằng vô số cách khác nhau, như: thanh toán trên áp dụng Mobile Banking hoặc mạng internet Banking, chuyển khoản qua ngân hàng từ thẻ không giống vào thẻ tín dụng, giao dịch thanh toán trực tiếp trên quầy thanh toán của ngân hàng, liên kết với thẻ không giống và download đặt tự động thanh toán...

Techcombank giới thiệu nhiều nhiều loại thẻ tín dụng, phong phú hạn mức chi phí cho nhiều đối tượng người sử dụng khách hàng.

3. Phân nhiều loại thẻ tín dụng

Thẻ tín dụng (Thẻ Credit Card) sẽ được phân nhiều loại theo 4 vẻ ngoài sau:

Theo hạng thẻ: Thông thường sẽ sở hữu 3 hạng thẻ là thẻ bạch kim, thẻ vàng, thẻ tiêu chuẩn. Theo chủ thể sử dụng: gồm 2 một số loại là thẻ tín dụng cá thể dành mang đến khách hàng cá nhân và thẻ tín dụng thanh toán doanh nghiệp giành cho các công ty, tổ chức Theo mục tiêu sử dụng: Thẻ tín dụng có thể được áp dụng với mục đích giao dịch thanh toán thông thường, cung ứng các dịch vụ tiện ích cho quý khách hàng như: thẻ tích điểm, thẻ tích dặm, thẻ trả tiền…Theo phạm vi sử dụng: bao gồm 2 loại, thẻ tín dụng trong nước và thẻ tín dụng quốc tế.

Thẻ tín dụng Techcombank Visa Signature - Xứng trung bình đẳng cấp.

4. Các tác dụng của thẻ tín dụng

Với sứ mệnh cung ứng khách hàng ngân sách chi tiêu thuận nhân tiện hơn, thẻ tín dụng trông rất nổi bật với rất nhiều với các tính năng sau:

4.1. Giao dịch trả sau

Thanh toán trả sau là công dụng chính của thẻ tín dụng. Hiểu dễ dàng là người tiêu dùng sẽ sử dụng số tiền cơ mà thẻ được cấp cho để trả trước những khoản giá thành bất kỳ, tiếp nối hoàn trả lại ngân hàng trong thời gian quy định.

Thông thường, thẻ tín dụng có các vẻ ngoài thanh toán như sau:

Thanh toán trực tiếp tại những cơ sở như đơn vị hàng, khách sạn, khôn cùng thị, tiệm cà phê… bằng phương pháp tra thẻ hoặc chạm vào đồ vật POS thông qua technology contactless.Thanh toán trực tuyến những hóa đối kháng mua sắm, hóa đối kháng điện nước, hấp thụ tiền năng lượng điện thoại, phí dịch vụ thương mại chung cư… trải qua ứng dụng của ngân hàng hoặc liên kết với các ví năng lượng điện tử.Việc thanh toán trả sau bằng thẻ tín dụng giúp khách hàng hàng tiện lợi thanh toán phần đa lúc đầy đủ nơi mà lại không bắt buộc tiền mặt. Sát bên đó, thẻ tín dụng thanh toán còn là phương án hợp lý để thanh toán đúng hạn các khoản mức giá cá nhân, dễ dãi kiểm soát chi tiêu và giúp nhà thẻ giảm bớt áp lực tài chính. |

Sử dụng thẻ tín dụng Techcombank, dễ ợt thanh toán số đông lúc đông đảo nơi.

4.2. Rút chi phí mặt

Rút tiền mặt từ thẻ tín dụng là thực hiện thẻ tín dụng thanh toán để ứng tiền mặt tại sản phẩm công nghệ ATM vậy cho thẻ ghi nợ, là khoản tạm bợ vay vào thẻ tín dụng, chưa phải là thanh toán rút chi phí từ tài khoản của thẻ ghi nợ tốt tiết kiệm.

Thông thường, người tiêu dùng sẽ rút tiền từ thẻ tín dụng để chi tiêu và sử dụng cho hầu hết khoản chi buộc phải dùng tiền phương diện hoặc ngôi trường hợp phải tiền gấp. Mặc dù nhiên, giá tiền rút tiền mặt từ thẻ tín dụng kha khá cao, rơi vào khoảng 4%. Do đó, người tiêu dùng cần phải lưu ý đến kỹ lưỡng lúc sử dụng khả năng này.

4.3. Trả góp

Hiện nay có tương đối nhiều cơ sở và trang dịch vụ thương mại điện tử được cho phép trả góp buôn bán thông qua thẻ tín dụng các thành phầm như: năng lượng điện thoại, laptop, TV… với đa dạng chủng loại kỳ hạn trả góp phổ cập từ 3 tháng, 6 tháng, 12 tháng, 18 tháng mang lại 24 tháng với lãi suất từ 0 - 10%/năm.

Đây là tính năng trả góp độc quyền nhưng mà chỉ tất cả ở thẻ tín dụng, vày đó, quý khách nên tận dụng khuyến mãi độc quyền này một cách hợp lí để thăng bằng tài chính cho rất nhiều khoản download lớn.

Mở thẻ tín dụng Techcombank, tích điểm bán buôn cùng (Lưu ý, chương trình khuyến mãi ngay tại các ngân hàng sẽ liên tục được update nên có thể dẫn đến sự sai lệch về những con số khuyến mãi).

5. Đánh giá công dụng và tiêu giảm khi áp dụng thẻ tín dụng

Tùy vào mục đích ngân sách và tình trạng tài thiết yếu của mỗi cá nhân mà quý khách hàng sẽ xác định được có nên hay không nên thực hiện thẻ tín dụng. Để dễ dãi đưa ra đưa ra quyết định hơn, khách hàng nên biết những công dụng và hạn chế của thẻ tín dụng sau đây.

5.1. Lợi ích

Thẻ tín dụng được coi như một giải pháp tài chủ yếu mới cho tất cả những người sử dụng bởi đem về nhiều ích lợi thiết thực như:

Giảm áp lực đè nén tài chính: Giúp nhà thẻ thoải mái và dễ chịu “chi tiêu trước, trả tiền sau”, có thể tạm ứng một khoản chi phí trong phần lớn trường hợp đề xuất tiền gấp.Thanh toán tiện thể lợi: Đa số shop mua sắm, dịch vụ tại vn đều gật đầu đồng ý thanh toán bởi thẻ tín dụng. Đặc biệt, lúc sang nước ngoài, thanh toán giao dịch quốc tế, người tiêu dùng không cần phải mang theo quá các tiền khía cạnh mà chỉ việc một tấm thẻ nhỏ, biến hóa ngoại tệ nhanh, thanh toán giao dịch tiện lợi, an toàn.Quản lý giá cả dễ dàng: Mọi túi tiền bằng thẻ tín dụng đều được khắc ghi vào bảng sao kê, nên chủ thẻ rất có thể dễ dàng kiểm soát lại và thống trị dòng tiền tài mình.Hạn chế mất cắp tài chính: Trang bị công nghệ bảo mật 3 chiều Secure, thông báo ngay trong khi thấy phát sinh thanh toán giao dịch chuyển/rút/thanh toán bất thường, giúp nhà thẻ dễ dãi phát hiện thanh toán bất hay và gấp rút khóa tài khoản. Hưởng nhiều cơ chế khuyến mãi: Thẻ tín dụng thường đi kèm với những chương trình bộ quà tặng kèm theo như tích điểm, hoàn tiền, ưu đãi giảm ngay khi cài sắm.

Sử dụng thẻ tín dụng Techcombank buôn bán online, không lo thiếu ưu đãi.

5.2. Hạn chế

Song tuy nhiên với những lợi ích mà thẻ tín dụng đưa về cũng vĩnh cửu nhiều hạn chế mà khách hàng cần để ý như sau:

Phát có lời khi trả chậm: Nếu thanh toán giao dịch dư nợ không nên kỳ hạn, khoản dư nợ còn sót lại sẽ vạc sinh giá tiền phạt lên đến mức 5% và lãi suất lên đến mức 20 - 40%/năm tổng chi tiêu đã sử dụng. Trường phù hợp xấu hơn, công ty thẻ có thể bị liệt vào list nợ xấu, bị hạn chế mở thẻ tín dụng hoặc vay chi phí tại các ngân mặt hàng khác.Mất chi phí khi rút chi phí mặt: Phí rút tiền khía cạnh của thẻ tín dụng thanh toán thường vô cùng cao, hoàn toàn có thể lên tới 4%/khoản giao dịch. Vày thế, nhà thẻ rút khoản tiền càng bự thì phần chi phí hao hụt càng nhiều.Rủi ro đánh tráo thông tin: Nếu người tiêu dùng chẳng may bị mất thẻ tín dụng thanh toán và ko kịp thời khóa thẻ, thông tin của chủ thẻ sẽ rất có thể bị rò rỉ, hàng nhái để sử dụng vay vốn ngân hàng hoặc kẻ cắp có thể đóng đưa nhân viên bank để nhắn tin lừa tiền với tài sản.Dễ tạo ra “ảo tưởng bỏ ra tiêu”: vì chưng tính tiện lợi và lập cập khi thanh toán, công ty thẻ không thống trị tốt tài chính hoàn toàn có thể tiêu xài thừa trớn, dẫn đến quan yếu trả được khoản nợ đúng kỳ hạn, bị tính lãi và cộng dồn lên, càng ngày càng khó trả.Tóm lại, việc sử dụng thẻ tín dụng thanh toán vừa có ưu thế lẫn khuyết điểm. Nhưng nhìn chung, thẻ tín dụng vẫn là một giải pháp tài chính tuyệt đối hoàn hảo cho cả cá nhân và doanh nghiệp lớn khi cần ngân sách chi tiêu gấp một khoản tiền bự trong thời hạn ngắn. |

6. Điều kiện và giấy tờ thủ tục đăng cam kết thẻ tín dụng

Điều khiếu nại và thủ tục đăng cam kết phát hành thẻ credit là gì thì câu hỏi này trên mỗi bank là không giống nhau. Mặc dù nhiên, chúng ta có thể tham khảo một trong những điều kiện và giấy tờ thủ tục cơ bản sau đây trước lúc mở thẻ.

6.1. Điều kiện

Khách hàng cá nhân muốn mở thẻ tín dụng thanh toán cần thỏa mãn nhu cầu một số tiêu chuẩn chỉnh sau:

Là công dân việt nam hay người quốc tế đang tồn tại tại nước ta có lứa tuổi từ 18 cho 60.Có tài chính/thu nhập định hình để đảm bảo an toàn khả năng giao dịch trả nợ đúng kỳ hạn.Có lịch sử vẻ vang tín dụng xuất sắc thông qua các giao dịch đúng hạn. Đặc biệt người sử dụng hiện không nằm trong những nhóm nợ xấu tín dụng thanh toán của bank (5 nhóm nợ xấu theo quy định).Xem thêm: Điểm tín dụng 497 - điểm tín dụng cic bao nhiêu là tốt

Mở thẻ tín dụng Techcombank, hoàn vốn thả phanh.

6.2. Thủ tục

Khi đk cấp thẻ tín dụng, tùy vào nhiều loại thẻ và ngân hàng mà bạn cần sẵn sàng hồ sơ giấy tờ thủ tục khác nhau. Một số giấy tờ cơ bạn dạng như:

Chủ thẻ cần phải có CMND/CCCD/hộ chiếu (còn hạn) khi có tác dụng thẻ.Hộ khẩu/Giấy xác thực tạm trú/Giấy xác nhận thông tin cư trú tại quanh vùng đăng ký kết mở thẻ.Giấy tờ chứng tỏ thu nhập cá thể như: phù hợp đồng lao động, sao kê lương 3 tháng ngay sát nhất, hóa đối chọi điện/nước/internet 2 tháng gần nhất, sổ ngày tiết kiệm, những loại sách vở và giấy tờ thế chấp gia tài khác...Đơn đăng ký mở thẻ theo mẫu mã của từng bank nếu đk offline cùng biểu chủng loại khi đăng ký online.Các hồ sơ khác theo yêu mong của ngân hàng.

Thủ tục mở thẻ tín dụng thanh toán Techcombank đối chọi giản, nhanh chóng, nhấn thẻ tức khắc tay.

7. Lưu ý khi sử dụng thẻ tín dụng

Trước và trong những lúc sử dụng thẻ tín dụng, quý khách hàng cần ghi nhớ phần lớn lưu ý khi sử dụng thẻ tín dụng sau để có trải nghiệm sử dụng rất tốt và không phát sinh những vấn đề bất cập:

Vấn đề bảo mật thông tin và an toàn: ký đè vào hoặc dùng giấy dán bịt đi số CVV/CVC ở khía cạnh sau của thẻ, không mua hàng online trường đoản cú những website lạ, báo bank khóa thẻ ngay trong khi phát hiện nay mất thẻ, không đưa tin thẻ tín dụng cho những người khác, không nhờ người khác thanh toán giao dịch phí dư nợ thẻ. Vấn đề giao dịch thanh toán kỳ hạn: Nên tất cả kế hoạch quản lý chi tiêu vừa lòng lý, tránh việc sử dụng tối đa giới hạn ở mức thẻ, chất vấn sao kê mỗi tháng và hóa 1-1 thanh toán, giao dịch dư nợ đúng hạn (nên giao dịch trước 2 ngày tránh khối hệ thống lỗi), giao dịch thanh toán trong giờ hành chính, ngoại trừ cuối tuần/lễ/tết.Vấn đề phí: Hiểu rõ các loại ngân sách chi tiêu khi áp dụng thẻ, thế rõ về cách ngân sản phẩm tính lãi suất.Vấn đề thói quen sử dụng: Không tự ý xong xuôi sử dụng thẻ, tinh giảm rút tiền mặt từ thẻ tín dụng.

Thẻ tín dụng thanh toán Techcombank với technology bảo mật 3 chiều Secure chống mất cắp thông tin, nhanh lẹ phát hiện thanh toán bất thường với khóa tài khoản.

8. Những câu hỏi thường chạm mặt về thẻ tín dụng

1 - rất có thể mở thẻ tín dụng mà ko cần chứng tỏ thu nhập không?

Chứng minh thu nhập cá nhân là điều kiện cơ phiên bản nhất để gia công thẻ tín dụng, tuy nhiên cũng đều có một số ngân hàng chất nhận được mở thẻ tín dụng mà không cần chứng minh thu nhập thông qua tài sản đảm bảo và các sách vở thay thế khác như Techcombank, TPBank...

2 - Mở thẻ tín dụng nhưng không dùng tất cả sao không?

Mở thẻ tín dụng nhưng không sử dụng không sao cả. Tuy nhiên, còn nếu như không dùng thẻ tín dụng thanh toán đó nữa, quý khách nên liên hệ ngân hàng đóng góp thẻ để tránh bài toán phải đóng giá tiền thường niên mặt hàng năm.

3 - Thẻ tín dụng có mật khẩu đăng nhập không?

Thẻ tín dụng thanh toán có password (mã PIN), sẽ được yêu cầu cung ứng khi công ty thẻ thực hiện các giao dịch như rút tiền mặt, giao dịch hóa đơn… Trong một vài trường phù hợp khi thoa thẻ thẳng tại những máy POS thì người sử dụng không phải nhập mật khẩu/mã PIN cơ mà sẽ thanh toán thẳng hoặc sử dụng mã CVV.

4 - Nợ xấu tất cả làm thẻ tín dụng thanh toán được không?

Việc nợ xấu bao gồm mở được thẻ tín dụng hay không sẽ theo chính sách của từng tổ chức triển khai tín dụng theo theo từng thời kỳ. Tuy vậy thông hay thì quý khách đang bao gồm nợ xấu sẽ không được cấp cho thẻ tín dụng. Còn khách hàng đã có lịch sử nợ xấu thì tùy nằm trong vào chính sách của từng tổ chức.

5 - làm thẻ tín dụng thanh toán có mất mức giá không?

Đa số những ngân hàng hiện nay đều có chính sách miễn/hoàn phí kiến thiết thẻ. Tuy nhiên, trong quá trình sử dụng, khách hàng hàng hoàn toàn có thể vẫn cần chi trả các loại giá tiền như: phí thường niên, rút chi phí mặt, phí giao dịch thanh toán quốc tế, phí sử dụng vượt hạn mức… nếu thực hiện dịch vụ.

6 - Thẻ tín dụng được rút tối đa bao nhiêu tiền?

Thông thường thẻ tín dụng thanh toán được rút tối đa trong vòng từ 1/2 đến 80% của giới hạn mức tín dụng được cấp.

7 - đề xuất mở thẻ tín dụng giới hạn trong mức cao, an toàn, các ưu đãi làm việc đâu?

Hiện Techcombank đã được review là ngân hàng uy tín cung cấp dịch vụ mở thẻ tín dụng với nhiều ưu đãi cho người tiêu dùng mới như:

Thủ tục đơn giản, thời hạn mở thẻ cấp tốc chóng, thừa nhận thẻ chỉ vào vòng 3 - 14 ngày.Hạn nấc thẻ cao, đa dạng.Ưu đãi bán buôn lên tới 50% mỗi ngày trên các trang dịch vụ thương mại điện tử mập Shopee, Lazada, Starbucks... Phí thay đổi ngoại tệ thấp chỉ còn 1,1%.Miễn tầm giá phí hay niên cùng mở thẻ. Hoàn chi phí tới 5% và ưu tiên tới 5% khi buôn bán tại 99+ đối tác đa lĩnh vực của Techcombank như PNJ, Agoda, Booking.com, Traveloka, Vietnam Airlines…

Mở thẻ tín dụng Techcombank, thỏa sức xuất phát đam mê muôn nơi với chiết khấu hoàn tiền lên tới mức 5%.

Mong rằng bài viết trên đã giải đáp thắc mắc “Thẻ tín dụng là gì?” một cách rõ ràng cho quý khách hàng hàng. Câu hỏi mở thẻ tín dụng thanh toán trong thời đại ngày nay có thể xem là một phương án tài chính tuyệt đối hoàn hảo giúp các cá nhân và doanh nghiệp ngân sách chi tiêu tiện lợi hơn, tiện lợi kiểm soát nguồn tiền của mình.

Nếu khách hàng đang tất cả ý định mở thẻ tín dụng thì nên đến ngay các điểm thanh toán giao dịch của Techcombank trên cả nước hoặc tương tác qua hotline sau trên đây để thừa nhận được hỗ trợ tư vấn miễn chi phí 24/7:

Thẻ tín dụng ngày càng trở nên thông dụng trong thanh toán, buôn bán và đem đến nhiều nhân thể ích, ưu tiên hấp dẫn. Nếu như bạn là “newbie” new đăng ký thẻ tín dụng bắt đầu và chưa biết cách sử dụng thẻ tín dụng thì hãy tham khảo bài viết bên dưới. vayvontindung.com sẽ đáp án và bật mý một vài cách áp dụng thẻ tín dụng cũng như cách giao dịch thanh toán thẻ tín dụng thanh toán đúng cách, hợp lý nhé.

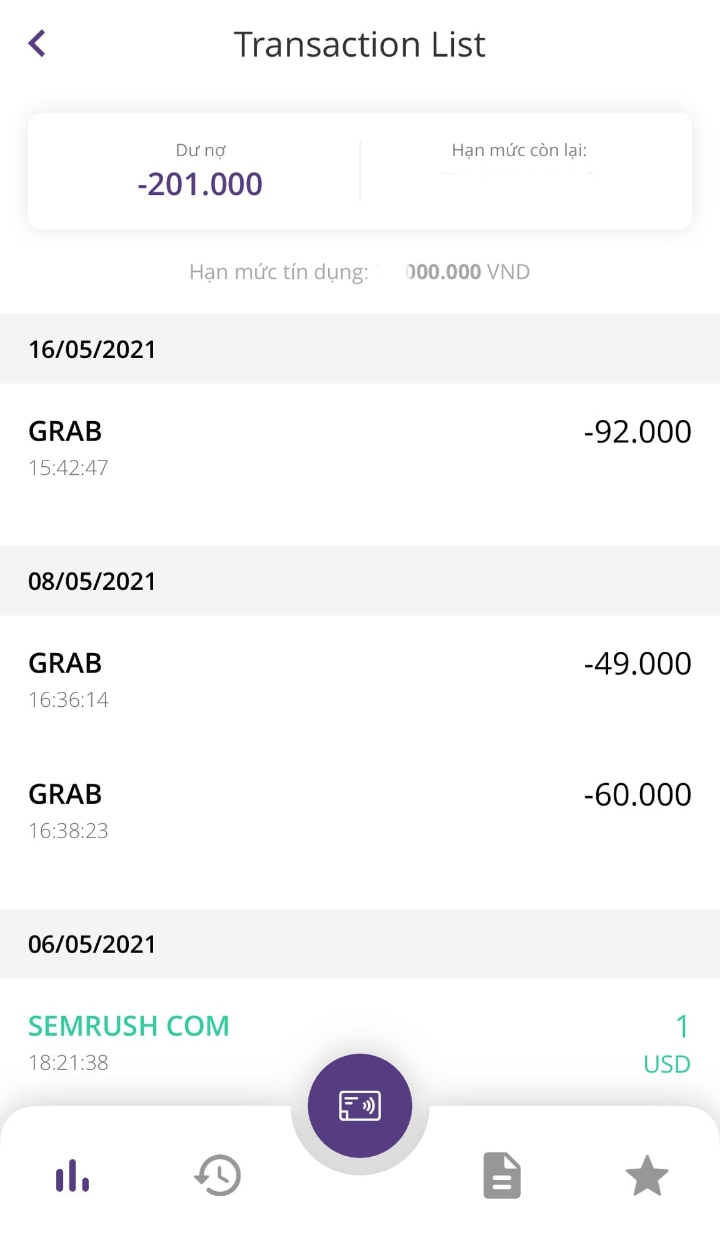

Dư nợ thẻ tín dụng thanh toán là gì?

Dư nợ thẻ tín dụng là số chi phí mà những chủ thẻ đề xuất trả đến ngân hàng, sau khi sử dụng thẻ để thanh toán, rút tiền mặt. Vì bản chất của thẻ tín dụng thanh toán là sử dụng trước trả sau, khi thực hiện thẻ có nghĩa là bạn đã vay chi phí của ngân hàng để sử dụng trước với phải thanh toán sau vào chu trình mỗi tháng.

Thanh toán dư nợ thẻ tín dụng đúng hạn giúp bạn tránh trả thêm tầm giá phạt, bị áp lãi suất vay cao, không chỉ có vậy là ko làm tác động đến điểm tín dụng thanh toán của bạn. Vào trường đúng theo bạn thanh toán thẻ tín dụng thanh toán không đúng hạn sẽ bị trừ điểm tín dụng thanh toán và có thể rơi vào triệu chứng nợ xấu thẻ tín dụng, tác động đến đk vay tín chấp của bạn trong tương lai.

Để giao dịch thanh toán thẻ tín dụng chúng ta cũng có thể thực hiện theo nhiều vẻ ngoài một cách nhanh chóng và dễ dàng dàng.

Nếu không giao dịch thanh toán thẻ tín dụng thanh toán đúng hạn sẽ chũm nào?

Bị tính lãi vay trả chậm: lãi suất trả chậm có khả năng sẽ bị tính nếu khách hàng không thanh toán đầy đủ dư nợ thẻ tín dụng theo sao kê hàng tháng. Khoản lãi suất được tính trên tỷ lệ xác suất của khoản vay. Các ngân hàng hiện nay thường vận dụng lãi suất trả lừ đừ là 0% vào một khoảng thời hạn nhất định khi bạn sử dụng thẻ lần đầu tiên thường là 45 ngày. Sau khi kết thúc thời gian này, nhà thẻ sẽ bước đầu phải chịu lãi vay trả chậm nếu không thanh toán tổng thể dư nợ mỗi tháng của mình. Bị tính phí phạt quá hạn: Ngoài lãi suất trả chậm, việc giao dịch thanh toán thẻ tín dụng thanh toán chậm còn khiến cho chủ thẻ bị thu thêm một khoản mức giá phạt. Giá tiền này khoảng tầm 4-6% số tiền đã thực hiện trong thẻ. Có thể bị liệt vào list nợ xấu: Việc giao dịch dư nợ thẻ tín dụng quá hạn ghi vào sao kê các tháng sẽ khiến bạn bị liệt kê vào các nhóm nợ xấu. Điều này sẽ tác động đến các khoản vay trong tương lai của bạn. Ngoại trừ ra, nếu như khách hàng có ước muốn tăng hạn mức thẻ tín dụng cũng sẽ gặp gỡ khó khăn. Được ngân hàng “hỏi thăm” hay xuyên: chỉ việc bạn quá hạn giao dịch thanh toán thẻ tín dụng, bank sẽ triển khai nhắc nhở bạn bằng nhiều vẻ ngoài như tin nhắn, điện thoại, email,…6 Cách thanh toán giao dịch thẻ tín dụng đơn giản và dễ dàng nhất 2024

Dưới đây là các cách thanh toán giao dịch bằng thẻ tín dụng dễ dàng và cấp tốc nhất:

1. Nộp tiền giao dịch thẻ tín dụng tại quầy giao dịch thanh toán ngân hàng

Bạn thường phải trả dư nợ thẻ tín dụng sau khoản thời gian nhận được sao kê. Cách dễ dàng và thông dụng độc nhất là với tiền mặt mang lại nộp thẳng tại các chi nhánh giỏi phòng giao dịch phát hành thẻ, thực hiện như sau:

Bước 1: Đến bỏ ra nhánh/phòng thanh toán gần duy nhất của bank mở thẻ tín dụng thanh toán Bước 2: Xuất trình giấy tờ cá thể và yêu thương cầu nhân viên giao dịch thực hiện thủ tục giao dịch thẻ tín dụng thanh toán Bước 3: sau thời điểm nhân viên khám nghiệm thông tin, thông tin dư nợ nên thanh toán. Người tiêu dùng nộp tiền, dìm và ký kết biên lai giao dịch

Thanh toán thẻ tín dụng trải qua các kênh bank điện tử cấp tốc chóng, thuận tiện ngày càng được ưa chuộng. Bạn sẽ tiết kiệm được thời hạn di chuyển, khủng hoảng khi mang nhiều tiền phương diện trong người. Khi đã setup Internet Banking, bạn chỉ cần thực hiện các bước sau.

Bước 2: tại mục “Danh sách thẻ” chọn một số loại thẻ tín dụng thanh toán mà ai đang dùng Bước 3: chọn “Xem giới hạn ở mức thẻ” và lựa chọn “Thanh toán” Bước 4: Nhập số tiền thanh toán giao dịch và ấn hoàn chỉnh Bước 5: Nhập mã OTP để xác thực3. Cách giao dịch thẻ tín dụng tự động

Hình thức này khiến cho bạn giảm thiểu khủng hoảng quên đóng tiền bị phát đẻ lãi và chi phí phạt. Để sử dụng cách này, thẻ bank phải bao gồm một khoản tiền tương ứng với nút dư nợ thẻ tín dụng thanh toán hoặc mập hơn, sản phẩm tháng ngân hàng sẽ tự động trích một khoản tiền trong thẻ để giao dịch thanh toán dư nợ thẻ tín dụng. Để sử dụng được thương mại & dịch vụ này bạn có thể thực hiện tại theo quá trình sau:

Bước 1: yêu thương cầu đk dịch vụ thanh toán giao dịch thẻ tín dụng auto tại đưa ra nhánh/ phòng giao dịch bank Bước 2: Điền vào đơn đăng ký Bước 3: Nộp lệ phí tổn giao dịch.4. Giao dịch thẻ tín dụng thanh toán qua ví điện tử

Để thanh toán thẻ tín dụng lập cập qua ví năng lượng điện tử, chúng ta cần triển khai những cách sau đây:

Bước 1: Đăng nhập vào ví năng lượng điện tử >> Chọn thương mại & dịch vụ ở screen chính (hoặc gõ tên thương mại dịch vụ trên thanh kiếm tìm kiếm) Bước 2: Từ screen thanh toán, chọn “thay đổi” nguồn tiền Bước 3: chọn nguồn chi phí thẻ tín dụng thanh toán đã liên kết Bước 4: khám nghiệm thông tin & nhấn “Xác nhận” Bước 5: Nhập lại mật khẩu đăng nhập để giao dịch thanh toán Bước 6: Từ màn hình hiển thị chọn “Xác nhấn thẻ”, chọn nhận mã OTP Bước 7: Nhập mã OTP nhằm xác thực.5. Giao dịch thanh toán thẻ tín dụng từ ngân hàng khác

Bạn hoàn toàn rất có thể thanh toán thẻ tín dụng thanh toán từ ngân hàng khác, bằng hình thức chuyển khoản với công việc như sau:

Bước 1: Nhập rất đầy đủ các thông tin sauHọ tên chủ thẻ

Số tài khoản thẻ tín dụng

Số tiền thanh toán giao dịch thẻ tín dụng

Tên ngân hàng thụ hưởng

Nội dụng: thanh toán thẻ tín dụng

Tỉnh/Thành phố (Tỉnh thành khu vực mở thẻ)

Chi nhánh ngân hàng nơi mở thẻ

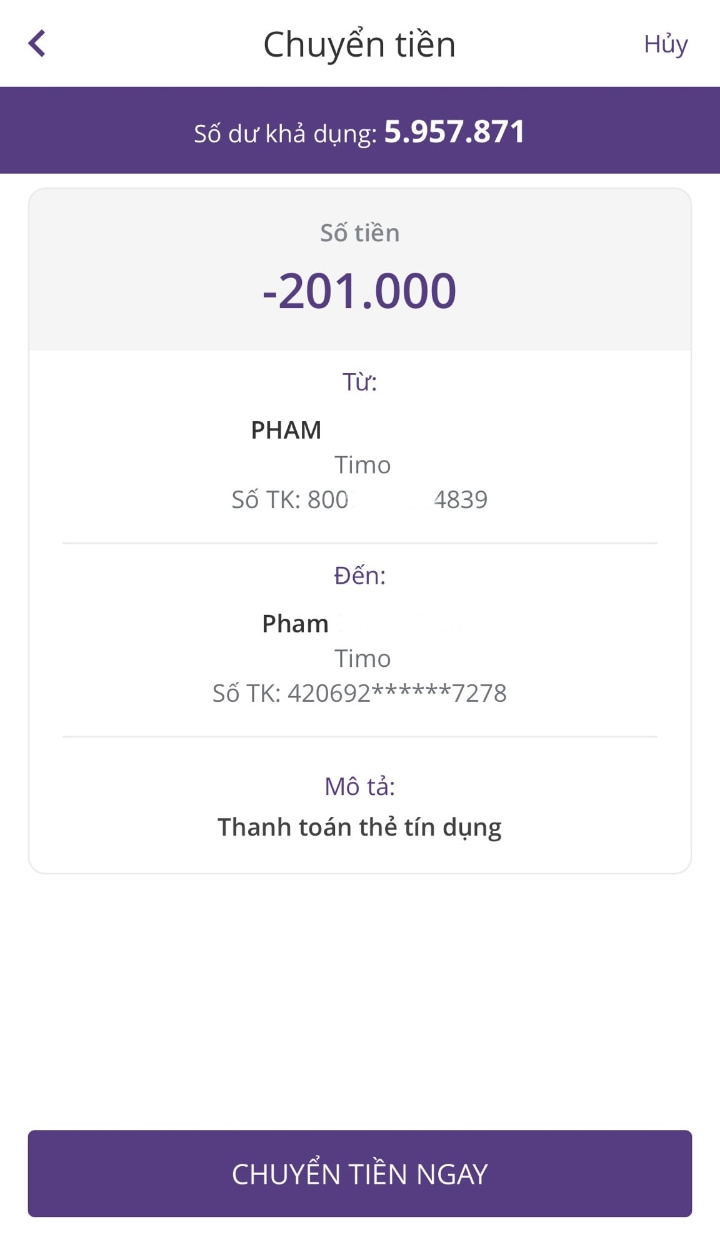

Với cách giao dịch thanh toán qua cây ATM, bạn cần thực hiện trước từ 1-2 ngày, chống trường hợp chuyển khoản bị chậm chạp hạn thanh toán. Để thực hiện cách thanh toán thẻ tín dụng thanh toán này, bạn cần làm theo quá trình sau:

Bước 1: Đưa thẻ vào khe phát âm thẻ, chọn ngôn ngữ, nhập mã pin sạc Bước 2: Tại màn hình hiển thị hiển thị những lệnh, lựa chọn “Chuyển tiền” Bước 3: Điền thông tin số tài khoản bank cần chuyển, số tiền ấn “Enter” Bước 4: hệ thống thông báo thành côngNhững xem xét khi thanh toán dư nợ thẻ tín dụng

Thẻ tín dụng mang lại nhiều tiện ích nhưng mặt khác cũng có nhiều rủi ro. Để tránh số đông rủi ro khi chúng ta cần lưu ý đến những vụ việc sau:

Hãy nhớ thanh toán giao dịch thẻ tín dụng đúng hạn để được miễn lãi suất vay từ những ngân sản phẩm cũng như duy trì điểm tín dụng tốt. Ngược lại, nếu bạn thanh toán thẻ tín dụng chậm có khả năng sẽ bị phạt lãi suất rất cao. đánh giá sao kê thường xuyên để thống trị chi tiêu một cách kết quả và sút thiểu những trường hòa hợp bị lừa đảo, mất tiền hay sai sót. Ko nhờ tín đồ khác chuyển khoản giao dịch thanh toán dư nợ cụ cho mình để bảo mật các thông tin bên trên thẻ tín dụng. Báo ngay lập tức cho bank nếu có ngẫu nhiên vấn đề nào xẩy ra trong quy trình thanh toán dư nợ buộc phải để kịp thời giải quyết.Cách thực hiện thẻ tín dụng đúng chuẩn với 5 nguyên tắc

1. Hãy nhớ: “Thẻ tín dụng thanh toán là loại thẻ mượn nợ”

Nguyên tắc trước tiên trong cách thực hiện thẻ tín dụng là hãy ghi ghi nhớ rằng: “Thẻ tín dụng là dòng thẻ mượn nợ”. Bạn sẽ tương đối dễ mắc nợ tính dụng giả dụ không cảnh giác khi sử dụng. Có nhiều bạn khi mới sử dụng thường chủ quan rằng thẻ tín dụng có đến 45 ngày miễn lãi nên không cần thiết phải trả thêm bất cứ phát sinh nào, cứ việc “quẹt” thoải mái. Tuy nhiên, nếu ngay từ ban đầu đã bao gồm thói quen không hay về kiểu cách sử dụng thẻ tín dụng như thế thì sau đây có vẻ đang không xuất sắc cho bạn.

2. Hãy thanh toán dư nợ tín dụng thanh toán đủ từ những bản sao kê đầu tiên

Nguyên tắc lắp thêm 2, hãy giao dịch thanh toán dư nợ tín dụng đủ từ bỏ những bản sao kê đầu tiên, bỏ qua những khoản thanh toán tối thiểu. Các ngân hàng sẽ chỉ dẫn khoản thanh toán tối thiểu để bạn có trách nhiệm thanh toán trước phần nào khoản nợ của mình. Mặc dù nhiên, sau khi đóng khoản giao dịch tối thiểu, phần dư nợ còn lại sẽ bắt đầu bị tính tổn phí và tính lãi suất nếu bạn không trả đủ vào kỳ sao kê tiếp theo.

Nếu thực hiện thẻ lần đầu, chúng ta thường sẽ không còn khỏi hồi hộp khi thấy mục thanh toán giao dịch tối thiểu. Hãy cứ lơ nó đi và hãy thanh toán không thiếu cho đầy đủ tháng đầu tiên. Điều này hoàn toàn xuất sắc cho lịch sử vẻ vang tín dụng của doanh nghiệp về sau. Rất có thể sẽ giúp gây ấn tượng tốt với ngân hàng và những tổ chức tài thiết yếu khi xét chuyên chú tăng hạn nấc tín dụng hoặc cho bạn vay vốn.

3. Thanh toán đúng hạn luôn là cách áp dụng thẻ tín dụng thanh toán thông minh

Có thể nói, việc thanh toán đúng thời hạn giữ lại vai trò đặc trưng trong quy trình thực hiện cách áp dụng thẻ tín dụng cho người mới hơn hết việc thanh toán đầy đủ. Chỉ việc bạn giao dịch trễ một ngày cũng trở thành bị ghi lại trong lịch sử hào hùng tín dụng. Trường hợp chưa chuẩn bị đủ chi phí để giao dịch đúng ngày, hãy trả nhiều nhất tất cả thể. Sau đó, trả nốt phần dư còn sót lại càng nhanh chóng càng tốt. Các bạn thường sẽ nghĩ rằng trả một lúc tất cả các giao dịch trong một ngày sẽ xuất sắc hơn là chia bé dại ra. Mặc dù nhiên, đây chưa hẳn là cách giỏi trong mắt tổ chức triển khai cho vay. Họ đã vô tình nghĩ bạn là fan thiếu trách nhiệm.

Thẻ tín dụng có tính năng giao dịch thanh toán trên những trang thương mại điện tử tốt website bán sản phẩm trực tuyến. Thông thường, đến cách thanh toán những website thường xuyên yêu cầu chúng ta nhập đều thông tin:

Số thẻ Số CVV, CVC Tên nhà tài khoảnNgoài ra, chúng ta cũng có thể liên kết thẻ bank với các ứng dụng, ví năng lượng điện tử để thanh toán giao dịch và giao dịch trực tuyến đường dễ dàng, nhận các ưu đãi hấp dẫn.

Rút chi phí mặt cũng được tích phù hợp trong tính nắng nóng của thẻ tín dụng. Thao tác thực hiện tựa như như rút chi phí ATM, mặc dù hãy thật cẩn thận khi rút chi phí thẻ tín dụng vì các bạn sẽ bị tính phí tổn rút chi phí (1-4% số tiền rút) cùng lãi suất.

Cách mua trả góp qua thẻ tín dụng

Hình thức trả dần qua thẻ tín dụng đã không còn quá lạ lẫm với fan tiêu dùng. Trả dần dần qua thẻ tín dụng thanh toán còn được trao nhiều ưu đãi hấp dẫn mà ko mất bất kỳ khoản tổn phí hay lãi suất vay nào. Có 2 cách trả dần thẻ tín dụng phổ biến:

thiết lập trực tiếp tại cửa hàng: các bạn sẽ cần điền tin tức thẻ tín dụng thanh toán vào giấy đk tham gia trả góp. Thanh toán giao dịch online: Tới bước thanh toán, bạn cần lựa chọn hình thức trả góp thông qua thẻ tín dụng, điền vào form đk và tuân theo hướng dẫn.Sau khi hoàn toàn giao dịch mua hàng trả góp, ngân hàng sẽ gửi cho bạn thông tin khá đầy đủ về ký kết hạn thanh toán tương tự như số tiền các bạn phải trả mỗi tháng.

Với đa số hướng dẫn biện pháp sử dụng, cách giao dịch thẻ tín dụng chi tiết và đơn giản dễ dàng bên trên, vayvontindung.com hy vọng rằng bạn sẽ có hồ hết trải nghiệm buôn bán thực tốt.

Tìm hiểu thêm: Quẹt thẻ tín dụng là gì? tầm giá quẹt thẻ tín dụng là bao nhiêu? tất cả nên quẹt thẻ tín dụng thanh toán lấy tiền phương diện không?

{kind=link}